Pendle PT 崛起:從 DeFi 實驗到固定收益帝國

過去三、四年來,加密產業的熱門議題如同跑馬燈輪流登場:以太坊合併帶動了 LSD 領域,空投積分引爆積分競賽熱潮,現在則換穩定幣收益接棒成為市場焦點。熱鬧成為常態,但每次浪頭退去,Pendle總是穩健地站在舞台中央——不張揚,卻持續深耕幕後基礎建設。

2023 年 LSD 熱潮由 Lido 提供流動性、Rocket Pool 推動去中心化,但收益分拆與定價的基石只剩 Pendle;2024 年參與空投的人靠 Excel 記積分、在 Twitter 上比拼速度,而用 YT 直接將「未來收益」價格透明化的,依然是 Pendle;2025 年,穩定幣市值屢創新高,收益型美元資產成為主流敘事,最大二級交易場依然由 Pendle主導。三個行情階段,一條主線——誰把握了鏈上利率的「拆裝」關鍵,就有機會在下波敘事搶得先機。

從 USDT 到 PT:穩定幣 + 固定收益雙引擎

如今行業討論穩定幣,大家關注的不只是 USDT、USDC 這些「老牌」巨頭,而是像 USDe、cUSD0 等新一代具備收益的新面孔。數據非常明確:過去一個月 Pendle 的 TVL 邁入加速期——8 月 9 日創下 82 億美元歷史高點,8 月 13 日進一步逼近 90 億。更重要的是資金「回流動能」:Aave 本週「悄悄」將 PT-USDe(Sep 2025)頭寸上限再拉高 6 億美元,不到一小時即被搶購一空,反映機構和巨鯨對 PT 的需求不僅未減,反而更強。

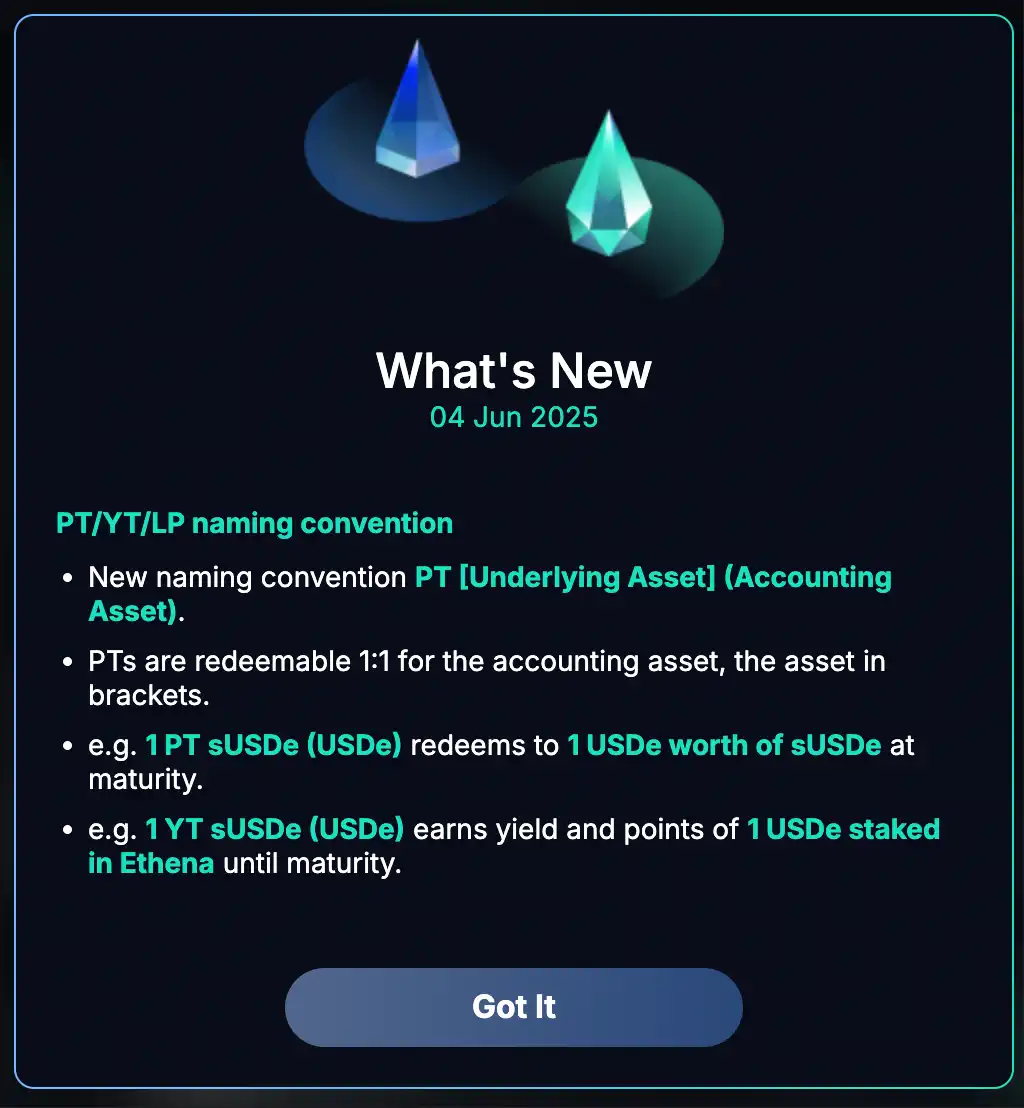

許多人仍將 Pendle視作空投積分活動熱門,但事實上領域早已轉向。PT/YT 的命名自今年 6 月起改用更直觀格式,前端明確標示「1 PT 到期返本金、1 YT 累積全部收益」,新手不必仰賴 Telegram 群組也能輕鬆理解。後台加上每日提示,倉位及收益變化,登錄網頁彈窗即時提醒。

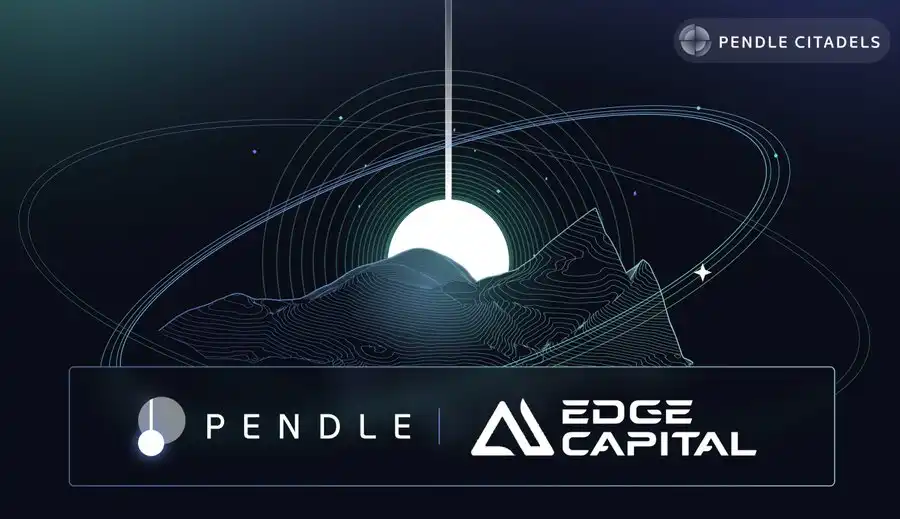

在 Tradfi 端,Citadels 與 Edge Capital 展開合作。這家四億美元規模對沖基金將 mEDGE 策略組合打包為 PT,直接進駐 Pendle,目前 mEDGE 的 TVL 已突破千萬美元;另一端 Spark 的穩定幣 USDS 24 小時流入逾一億美元,僅靠 Spark 的 25 倍積分即吸引大量套利參與者,Pendle 上的 USDS TVL 一路突破兩億。借貸市場同步成長,Aave 的 PT 流通已突破數十億美元——固定收益真的正在實現現金收益。

PT 為何更能抗行情波動:以 Liquid Leverage 活動為例

7 月 29 日,Ethena 將 Liquid Leverage 上架 Aave:用戶以 50% USDe + 50% sUSDe 作為抵押,結合借貸利率及促銷獎勵,打造更「市場化」的收益模式。上市首日市場熱議「是否會擠壓 PT」?結果顯示:Aave 的 PT-USDe 限額調升立即售罄,而 Liquid Leverage 的收益結構部分來自 ENA 生態獎勵,受行情與活動強度波動影響較大;相反地,PT 的報酬由折價交易鎖定,波動曝險更低。LL 如「能量飲料」,PT 則像「定存折」——前者活動期爆發力十足,後者退潮後仍穩健。

Citadels:打造 DeFi 固收帝國

簡單來說,Citadels 是 Pendle 的「國際化」佈局:一邊攬入傳統資本,一邊切入新公鏈。合規、KYC、RWA、Solana、TON……看似複雜,本質卻很簡單:將 PT/YT 這套利率拼圖推廣到更多市場,讓任何有收益標的都能在 Pendle 價格化。過去的 Pendle 像支線任務滿滿的副本,Citadels 則聚焦主體建設,欲發穩定幣、推動 RWA、進行費率對沖,均須先在此上市。

機構化 PT 與跨鏈 PT:下一步走向

Pendle 的 Citadels 不只是「換名字的官網」,而是三個實際分發通道:

(1)非 EVM PT 海外拓展:一鍵部署 PT 至 Solana / TON / HYPE 等高速新生態,擴大觸及用戶及資產池;

(2)KYC 合規 PT:面向機構級錢包與券商 API,將鏈上固定收益打包成「可合規持有」資產;

(3)策略方直連:如 Edge Capital 的 mEDGE 已將策略組合直接鑄成 PT 於 Pendle 分發,打通「機構策略 × DeFi 固收」橋樑。總結來說:一個 PT,雙線佈局(跨鏈+機構),將利率拼圖推到更多市場主流前端。

為什麼是 Pencosystem?

Pencosystem:拆解利率後的市場演化

對協議方而言,Pendle 從不僅是「收益代幣化」工具,而是一具能同步放大 TVL、流動性與市場訊號的引擎。只要上架池,單邊做市+零 IL(持有到期者)便能穩定 LP;PT 的折價交易、YT 的溢價交易則如同 24 小時開啟的價格發現儀表板,團隊可即時掌握外部資金流向溫度。EtherFi 是典型案例——eETH 上架 Pendle 不到半年,協議 TVL 成長 15 倍;原本停滯的 OpenEden 上架池一個月增長 45%。簡言之:Pendle 勝出,底層協議也隨之受益。

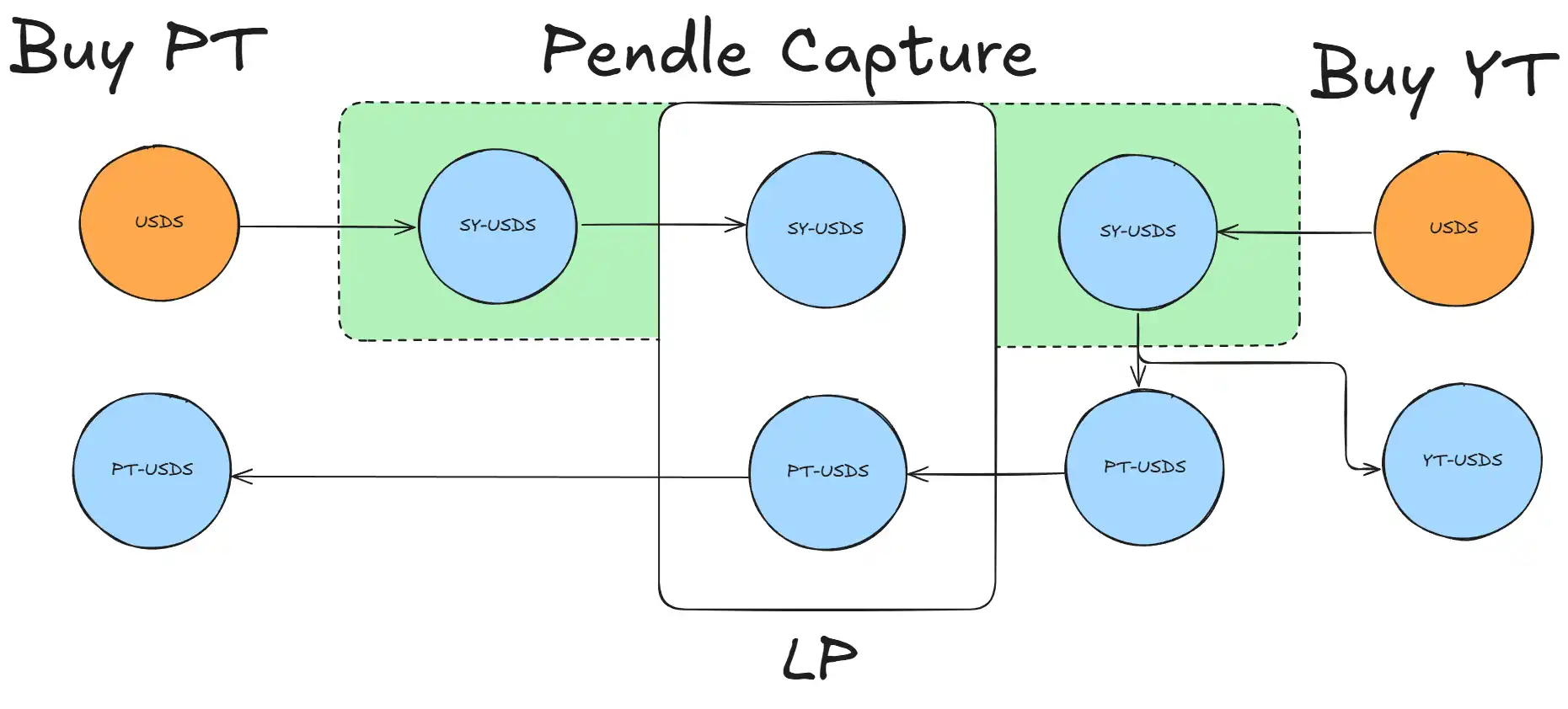

Pendle的核心機制並不複雜:將可產生利息的資產拆分為固定收益與浮動收益兩部分。PT(Principal Token)類似一年期美元債券,到期穩收 3‑12% APY;YT(Yield Token)則像利率互換與期權,押空投、押美聯儲、押資金費率全靠它。拆分後,市場自動拉平價差——PT 折扣愈高代表鎖定收益更誘人;YT 溢價愈高則反映市場看好未來紅利。

這種拆分意義重大:LP 只需押單邊即可賺取手續費,無常損失幾近於零,還可將拆分後的 PT 在 Aave 循環槓桿。大戶常以三到五倍槓桿將穩健 APY 提升至 25‑30%,一切皆於鏈上帳本公開透明,連投行分析師都能以 Excel 模板完整複製。

自 2023 年底以來,Pendle 經歷 27 次大額到期事件,當中 7 次單筆到期規模逾十億美元。去年六月最大一次贖回 38 億美元,鏈上秒清;最近一次 5 月 29 日到期 16 億,TVL 自高點 47.9 億降至 42.3 億,一週後彈回 44.5 億,留存率高達 93%。回流資金並非偶然——其中 35% 的到期資金直接投入新 Pendle 池,創下七日留存歷史新高。

穩定幣的 Launchpad

穩定幣是 Pendle 故事裡最受益且最直接的主角。PT 把 3–12% 固定年化寫進鏈上合約,YT 則把未來利率、空投積分、資金費率懸念一次性打包給投機者。結果就是,新美元一登場即自帶兩條產品線:穩健固定利息+高波動押注。

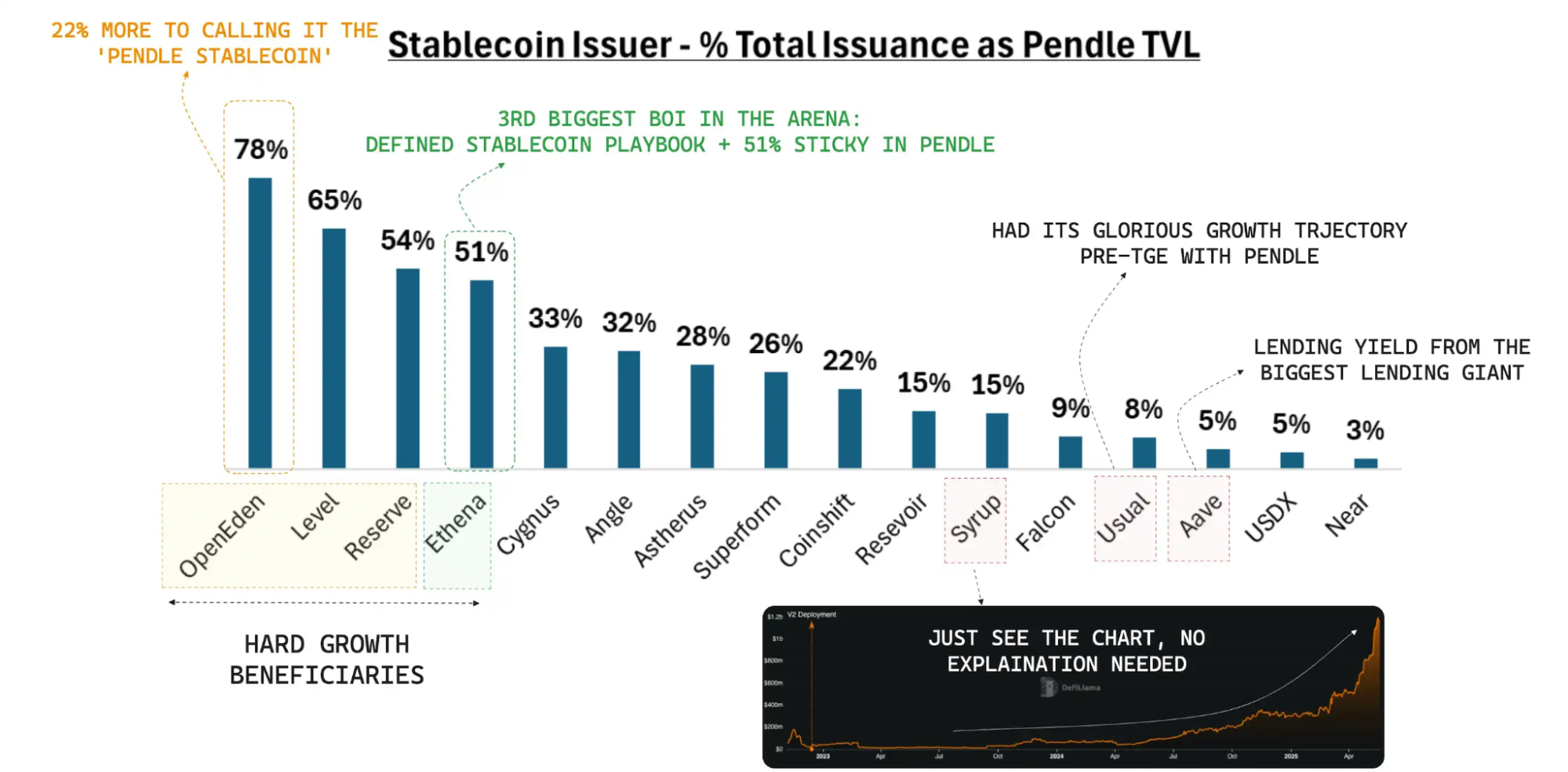

數據最具說服力:USDe 在 10 億 TVL 時一半資金鎖定 Pendle,成長至近 60 億仍維持 40% 佔比;cUSD0 連續三週橫盤,上架池 Pendle 一個月後增速 45%;最新 USDS 只用 24 小時吸納 1 億美元。流動性維持率也亮眼:5 月 29 日那波 16 億到期高峰,USDe 相關 TVL 僅下滑 6%,四日後即回補。對所有穩定幣團隊而言,「洪峰過後資金原路回流」才是真正說服機構資金的關鍵。

一年來,所有收益型穩定幣團隊想提升 TVL,白皮書裡必寫「Pendle Pool」啟動步驟。OpenEden cUSD0 原本停滯,上架池 Pendle 不到一個月成長 45%。新美元發行,先將價格發現與早期流動性交由 Pendle,已然成為市場共識。

如果拉遠視角,穩定幣本身正迎來結構性擴容的大格局。據 Modular Capital《Pendle:Era of Stablecoin Expansion》統計,全球穩定幣供應突破 2,500 億美元,收益型穩定幣十八個月內從 15 億增至 110 億,占比由 1% 成長至 4.5%。同份報告還做情境預測:在《GENIUS Act》法案落地、美聯儲維持高利率的情境下,未來 18–24 個月穩定幣總規模有望翻倍衝至 5,000 億美元,當中 15% 或 750 億美元將流向收益型金融商品。

若 Pendle 能維持目前約 30% 市占率穩定分額,其 TVL 有望攀升至 200 億美元,換算 100bp 年費率,年收入可達 2 億美元——正如 Modular Capital 結論:在 DeFi 固收領域,Pendle 很有機會同享「美國國債+納斯達克成長股」雙重估值錨。

PT 正逐步發展成鏈上經濟帶

目前 Pendle TVL 超過八成為美元資產,多頭與空頭市場皆能承受。PT 在 Aave、Morpho、Euler 三大貨幣市場流通量半年翻倍突破 20 億美元。同時,愈來愈多 LP 將到期資金直接滾進下一期,TVL 反而加速成長。

若回顧 7 月 29 日後市場動態,PT 年化報酬在多數時段明顯優於「單靠借貸獲息差」的抵押品組合,原因有二:一是 PT 的固定利息折價鎖定,不受借貸端資金或促銷政策直接影響;二是 PT 能在 Aave 等貨幣市場抵押循環,實現「固定利息 × 槓桿」複合收益,資本效率不輸傳統抵押品。Aave 社區風控報告也證明,PT 作為抵押供給一個多月內攀升至數十億美元,需求韌性十足。

利率時代才剛起步

空投積分能讓行情短暫衝高,但真正吸引大資金的還是「收益確定、流動性充沛、衍生品齊全」。傳統金融利率衍生品市值高達 600 兆美元,DeFi 仍有巨大落差,何況業界真正被交易的利率資產只佔三個百分點。Pendle 三年來致力於填補剩餘 97% 空白。

Pendle 的成功證明:鏈上完全可以安全結算億級本金到期,也能在寒市保持資金黏性;更關鍵的是,將利率價值鏈由項目方閉門定價推向鏈上公開競價,讓市場決定成敗。未來,只要有收益就有人做 PT/YT,只要有人拆收益就難離開 Pendle。空投季、山寨季終將結束,利率市場才剛開盤。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [BlockBeats],如有任何異議,請聯繫 Gate Learn 團隊,團隊將依流程儘速處理。

- 聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經明確標註 Gate 不得複製、傳播或抄襲經翻譯文章。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

什麼是漿果?您需要瞭解的有關BERRY的所有資訊