Coinbase 月度展望:如何定義加密熊市?

宏觀逆風與市場情緒惡化令加密市場陷入“熊市邊緣”,BTC 與 COIN50 指數雙雙跌破 200 日均線,VC 融資乏力,市值蒸發 40%。本報告剖析關鍵周期指標,判斷是否步入新一輪加密寒冬,並提供戰術應對建議。轉發原文標題《月度展望:如何定義加密熊市?》

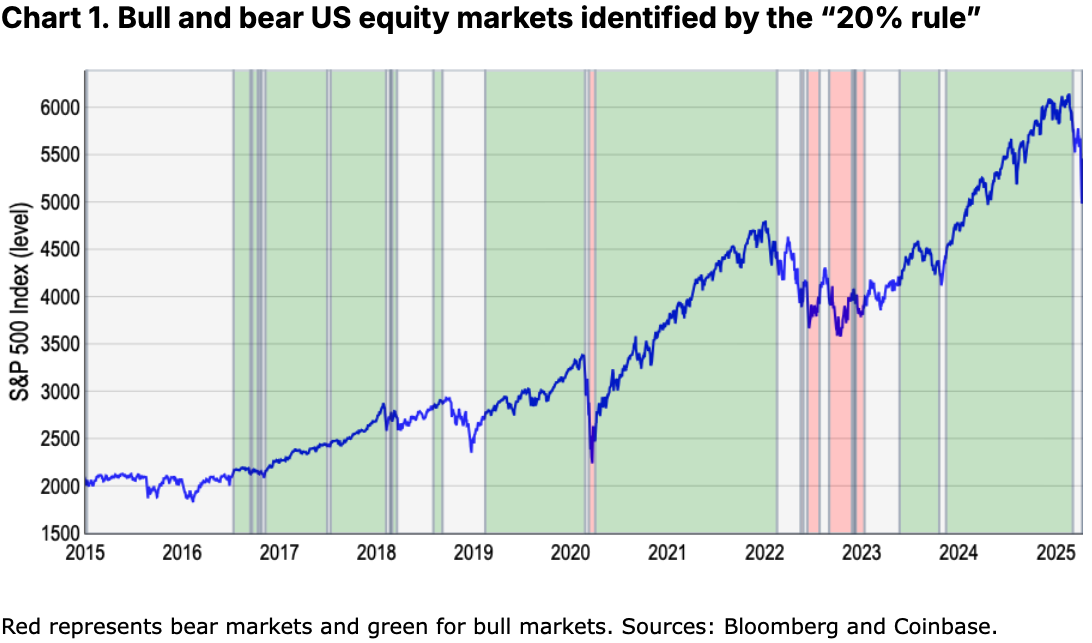

BTC 與 COIN50 指數近期雙雙跌破各自的 200 日均線,釋放出潛在加密熊市的信號。

關鍵要點

- BTC 外的整體加密市場市值自 2024 年 12 月峯值 $1.6 萬億美元大幅下跌 41%,截至 4 月中旬降至 $9500 億,VC 融資較 2021-22 年峯值下降 50-60%;

- 鑑於當前形勢,我們認爲應採取防御性風險策略,盡管我們預計加密價格或將在 2025 年第二季度中後期築底,爲第三季度的回暖創造條件。

摘要

多重信號交匯,或預示新一輪“加密寒冬”的開啓。全球貿易關稅升級與情緒急劇惡化成爲主因。當前除 BTC 外的加密市場總市值降至 $9500 億,較 2024 年 12 月的高點 $1.6 萬億美元下跌 41%,較去年同期低 17%。從歷史角度看,目前市值甚至低於 2021 年 8 月至 2022 年 4 月的絕大多數時間段。

與此同時,盡管 2025 年第一季度 VC 融資較上一季度有所回暖,但仍比 2021-22 年周期峯值水平低 50-60%。這極大限制了新資本的進入,尤其是在山寨幣領域。上述結構性壓力來自宏觀環境的不確定性——傳統風險資產受財政緊縮與關稅政策持續壓制,導致投資決策陷入停滯。在股市受挫之際,即便加密行業享有監管層面的利好風,也難掩其恢復之路的艱難。

種種因素交織,描繪出數字資產領域一個艱難的周期前景,短期內(或未來 4-6 周)仍需保持謹慎。不過,我們認爲投資者應採取戰術性應對策略,一旦情緒完成重置,反彈可能迅速出現,我們仍對 2025 年下半年保持建設性預期。

牛市與熊市的定義

傳統股市定義牛熊市的一個常見標準是自近期高點或低點起的 20% 漲跌幅。然而,該標準略顯武斷,且在波動性極高的加密市場中適用性較差。比特幣等加密貨幣常在短期內出現 20% 的波動,這並不一定意味着市場結構真正發生了轉變。例如歷史數據顯示,比特幣在一周內下跌 20%,仍有可能處於長期漲趨勢中,反之亦然。

此外,加密市場是全天候交易,因此在傳統市場閉市時(如夜間和周末)往往充當全球風險情緒的替代指標,從而放大其對外部事件的價格反應。例如,在聯準會激進加息周期中(2022 年 1 月至 11 月),標普 500 下跌 22%,而比特幣價格自 2021 年 11 月起下跌幅度達 76%,跌幅是股市的近 3.5 倍。

矛盾中的真相

關於股市“20%牛熊分界線”的首要觀察是:這一標準從未獲得統一認可,更像是一種經驗法則。正如美國最高法院大法官波特·斯圖爾特談及“淫穢”時所言:“我說不清,但我看到就知道了。” 市場趨勢的識別往往也依賴於直覺與經驗,而非僵化公式。

盡管如此,爲了形式化衡量標準,我們分析了標普 500 在滾動一年內的高低點收盤價,判斷主要反轉時機。過去十年,該指標表明美股經歷了約四次牛市和兩次熊市——不包括 3 月末至 4 月初的最新回調(我們的模型近日也開始發出熊市信號)。見圖表 1。

然而,該標準忽略了至少兩次 10-20% 的重要回撤,例如 2015 年末(中國股市波動)與 2018 年(全球貿易不確定性激增)引發的波動性飆升。見圖表 2。

我們過去已經看到,盡管跌幅未達到傳統的20%門檻,但由情緒驅動的市場下跌依然常常引發投資組合的防御性調整。換句話說,我們認爲,熊市本質上代表着市場結構的“制度性轉變”(regime shifts)——其特徵是基本面惡化和流動性收縮——而不應僅僅依據百分比跌幅來定義。

此外,“20%規則”可能導致投資者掉以輕心,忽視一些重要的預警信號,比如市場深度縮小和防御型板塊輪動,而這些在歷史上常常出現在重大下跌之前。

替代性指標

因此,我們更傾向於尋找更能捕捉價格與投資者心理微妙互動的指標——適用於股票與加密資產。熊市本質上既是關於“回報”的周期,也體現了“情緒”的持續惡化,因爲情緒才是投資者最不願直面的長期下跌背後主因。這一概念的理解相當微妙——我們所尋求的“反轉”未必都必須是長期趨勢的持續表現。COVID-19 疫情就是短期劇烈下跌後迅速反彈的經典案例。當然,其短暫性在很大程度上是全球財政與貨幣政策迅速強力反應的結果——否則投資者或將面對更長期的回撤期。

因此,與其依賴經驗法則,我們更傾向於關注以下指標:

- 風險調整後的表現(按標準差衡量);

- 200 日移動平均線(200d MA)。

例如,從2021年11月到2022年11月,比特幣相對於其前365天的平均表現下跌了1.4個標準差(z-score),而同期股票市場的標準差下跌爲1.3。這說明,從風險調整後的角度來看,比特幣76%的跌幅與標普500指數22%的跌幅在波動率調整後具有可比性。

由於該指標自然考慮了加密市場更高的波動性,因此z-score非常適合用於加密資產的走勢分析,但它也有一定局限性:不僅計算相對復雜,而且在市場較爲平穩時發出的信號較少,且對趨勢變化的反應也相對滯後。例如,我們的模型表明,最近一輪牛市周期在今年2月底結束,但之後的市場活動均被歸類爲“中性”,這凸顯了該方法在快速變化的市場中可能存在滯後性。

相比之下,我們認爲200日移動平均線提供了一個更簡潔、更可靠的方式來識別持續性的市場趨勢。由於它至少需要200天的數據來計算,因此可以有效過濾短期噪音,並隨着價格變化進行動態調整,從而呈現出更清晰的動量趨勢圖景。其判斷邏輯也非常直觀:

- 若價格持續高於200日均線,並伴隨漲動量,則爲牛市;

- 若價格持續低於200日均線,並伴隨下跌動量,則爲熊市。

在我們看來,這一方法不僅與“20%規則”與z-score模型給出的趨勢信號基本一致,而且在快速變化的市場環境中能提供更具操作性的洞察。例如,200DMA模型不僅捕捉到了新冠疫情(2020年初)和聯準會加息周期(2022-23年)期間的市場回調,也有效識別了2018-19年加密寒冬和2021年中期因中國禁止加密挖礦所引發的市場下跌。此外,我們發現,該指標還能較好地對應不同時期投資者情緒的大幅波動(參見圖表5與圖表6)。

加密寒冬?

那麼,我們現在是否正處於加密熊市?截至目前,我們主要分析焦點集中在比特幣上,因爲其歷史數據可供與傳統市場如美股進行對比。然而,盡管比特幣通常被視爲加密市場表現的代表,但隨着該資產類別擴展至 memecoin、DeFi、DePIN、AI Agent 等新領域,其作爲市場基準的作用日益弱化。

例如,基於比特幣的 200DMA 模型顯示,該幣近期的劇烈下跌符合從 3 月下旬開始的新一輪熊市周期。但若將相同模型應用於 COIN50 指數(包含市值前 50 的代幣),則顯示該資產類別自 2 月底以來已明確處於熊市區間。這也與整體加密市值(不含 BTC)自 2024 年 12 月高點下跌 41%,而比特幣僅下跌不到 20% 的差異一致,突顯 altcoin 在風險曲線末端的高波動性與風險溢價。

總結

隨着比特幣“價值存儲”角色日益強化,我們認爲未來需要以更整體的視角評估加密市場的周期特徵,尤其是在其領域不斷多樣化的背景下。盡管如此,BTC 與 COIN50 指數雙雙跌破 200 日均線,已發出整體市場長期走弱的信號。這與整體市值縮水與 VC 融資萎縮一脈相承,或預示加密寒冬的來臨。

因此,我們認爲目前應採取防御性風險策略,盡管我們仍相信加密市場價格可能在 2025 年二季度中後期企穩,從而爲三季度回暖提供基礎。現階段,宏觀環境帶來的挑戰需投資者保持更高警覺。

聲明:

- 本文轉載自 [Coinbase],原文標題《月度展望:如何定義加密熊市?》,所有版權均屬於原作者 [David Duong, CFA - Global Head of Research]。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們將及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 本文的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較