ETH Bật lại mạnh mẽ, Chiến lược Breakout trung bình di chuyển dày đạt 127% Lợi nhuận hàng năm|Nghiên cứu của Gate

Lời mở đầu

Báo cáo định lượng hai tuần một lần này (25 tháng 4 đến ngày 12 tháng 5) phân tích xu hướng thị trường của Bitcoin và Ethereum, sử dụng các chỉ số chính như tỷ lệ mua-bán, lãi suất mở và tỷ lệ tài trợ. Báo cáo khám phá việc áp dụng "Chiến lược đột phá đường trung bình động dày đặc" trên thị trường ETH / USDT, trình bày chi tiết khuôn khổ logic và cơ chế nhận dạng tín hiệu của nó. Thông qua tối ưu hóa tham số có hệ thống và kiểm tra lại, chiến lược thể hiện hiệu suất mạnh mẽ trong nhận dạng xu hướng và kiểm soát rủi ro, với kỷ luật thực hiện rõ ràng. Nhìn chung, nó vượt trội hơn cách tiếp cận mua và nắm giữ đơn giản đối với ETH, cung cấp một khuôn khổ thực tế cho giao dịch định lượng.

Tóm tắt

- Trong hai tuần qua, cả BTC và ETH đều tăng, với ETH đạt được mức tăng lớn hơn và biểu hiện sự biến động nhiều hơn.

- Tỷ lệ dài ngắn của ETH đã biến động mạnh, cho thấy hoạt động giao dịch ngắn hạn mạnh mẽ và thị trường đầu cơ trong suốt đợt tăng giá, với vị thế ngắn không cho thấy sự rút lui rõ ràng.

- Lãi suất mở của BTC tăng chậm hơn, trong khi ETH đã trải qua một đợt tăng mạnh vào đầu tháng 5.

- Toàn bộ thị trường tương lai đã trải qua một làn sóng thanh lý ngắn hạn vào đầu tháng 5, tiếp theo là thanh lý dài hạn vào ngày 12 tháng 5, nhấn mạnh sự chênh lệch thị trường ngày càng gia tăng dưới áp lực đòn bẩy cao.

- Phân tích định lượng áp dụng chiến lược “Dense Moving Average Breakout Strategy,” đã đạt được lợi nhuận lên đến 127% dưới cài đặt tham số tối ưu.

Tổng quan thị trường

1. Phân Tích Biến Động Giá của Bitcoin và Ethereum

Kể từ giữa tháng Tư, cả BTC và ETH đều cho thấy xu hướng tăng ổn định, duy trì tốc độ tương đối đồng bộ cho đến đầu tháng Năm. Trong giai đoạn này, BTC đã tăng từ khoảng 78.000 USDT lên gần 105.000 USDT, trong khi ETH tăng từ khoảng 1.600 USDT lên khoảng 2.600 USDT. Mức tăng của ETH lớn hơn đáng kể so với BTC, cho thấy độ co giãn giá lớn hơn. Vào đầu tháng Năm, cả hai tài sản đều có một bước nhảy vọt mạnh, có thể được thúc đẩy bởi những lo ngại về chính sách thuế quan nới lỏng, với BTC bước vào giai đoạn phục hồi.

BTC, với giá cao hơn và biến động thấp, thể hiện một quỹ đạo ổn định hơn; ngược lại, ETH đã có một cuộc tăng trưởng mạnh mẽ và nhanh chóng hơn. Ban đầu, thị trường thiếu kỳ vọng tích cực đối với ETH, khiến nó đứng sau. Tuy nhiên, khi tháng 5 đến gần - với bản nâng cấp Pectra sắp tới và giảm thuế - ETH nhận được sự chú ý mới và một đợt tăng mạnh về khối lượng giao dịch, đuổi kịp về hiệu suất. Sự chênh lệch này cho thấy sự tập trung ngắn hạn tái phân bổ giá trị của ETH trong thị trường.

Hình 1: BTC leo lên gần 105,000 USDT, trong khi ETH tăng mạnh về phía 2,600 USDT—cho thấy sự tăng trưởng mạnh mẽ hơn và phản ứng giá nhanh hơn.

Về mặt biến động, cả BTC và ETH đều trải qua những biến đổi đáng kể trong mô hình biến động từ đầu tháng 4 đến giữa tháng 5. Vào giữa tháng 4, sự biến động của BTC thường tăng cao, phản ánh tâm lý thị trường tăng cao và điều chỉnh giá mạnh mẽ. Tuy nhiên, đến cuối tháng 4 và đầu tháng 5, biến động bắt đầu thu hẹp, cho thấy một thời kỳ ngắn ngủi của ổn định thị trường.

Ngược lại, sự biến động của ETH đã trải qua một số đợt tăng mạnh, đặc biệt là xung quanh việc giá bật lên, đôi khi vượt cả BTC. Điều này cho thấy rằng ETH đã trải qua những biến động ngắn hạn mạnh mẽ hơn trong quá trình tăng giá của mình. Nhìn chung, sự biến động của BTC được phân phối đều hơn, trong khi biến động của ETH tập trung vào một số khoảnh khắc quan trọng, đặc biệt là xung quanh những đợt giá bật lên quan trọng - cho thấy rằng ETH dễ bị ảnh hưởng bởi luồng vốn theo đà.

Hình 2: BTC đã thể hiện sự biến động tương đối ổn định, trong khi ETH đã trải qua nhiều đợt biến động bất ngờ.

Nhìn chung, ETH đã thể hiện một sự tăng giá lớn hơn và sự biến động tập trung hơn trong chu kỳ thị trường này, cho thấy sự phản ứng giá mạnh mẽ hơn tại những thời điểm then chốt. Ngược lại, BTC cho thấy một xu hướng tăng ổn định hơn với một hồ sơ biến động phân phối đều hơn, phản ánh sự đàn hồi tương đối của nó giữa những biến động thị trường.

Mặc dù cả hai tài sản đều trải qua một đợt tăng giá đồng bộ, mẫu biến động và nhịp điệu của chúng đã phân biệt rõ ràng, nhấn mạnh những đặc điểm thị trường và động lực cấu trúc khác biệt.

Từ quan điểm giao dịch ngắn hạn, việc theo dõi dòng vốn và sự thay đổi biến động của BTC có thể là chỉ số chính của lòng tham muốn rủi ro thị trường rộng lớn hơn.

2. Phân tích Tỷ lệ Dài- Ngắn (LSR) cho Bitcoin và Ethereum

Tỷ lệ Dài- Ngắn (LSR) là một chỉ số quan trọng để đo lường khối lượng tương đối của các vị thế mua lớn so với vị thế bán ngắn trên thị trường. Thông thường nó được sử dụng để đánh giá tâm lý thị trường và sức mạnh của các xu hướng đang diễn ra. Một LSR lớn hơn 1 cho thấy các lệnh mua mạnh mẽ (dài) vượt quá các lệnh bán mạnh mẽ (ngắn), gợi ý một xu hướng thị trường lạc quan.

Theo dữ liệu từ Coinglass, cả BTC và ETH đều đã cho thấy một xu hướng giá tăng rõ ràng trong hai tuần qua. Tuy nhiên, mẫu LSR của họ tiết lộ sự phân kỳ ở mức độ khác nhau. Đối với BTC, LSR đã có một sự tăng nhẹ trong giai đoạn đầu của cuộc bứt phá nhưng vẫn dao động xung quanh 1, thậm chí giảm xuống dưới mức 1 vào ngày 10 tháng 5. Điều này ngụ ý rằng, mặc dù giá tăng, vị thế ngắn hạn cũng tăng—cho thấy một số nhà đầu tư đã chọn cách bảo vệ hoặc mở vị thế ngắn hạn ở mức giá cao hơn. Thị trường chưa hình thành một cấu trúc tích cực một chiều rõ ràng, và vẫn còn một số hoài nghi về tính bền vững của cuộc bứt phá.

Ngược lại, LSR của ETH hiển thị sự biến động mạnh hơn. Trong quá trình tăng mạnh từ $2,000 lên $2,600, tỷ lệ không tăng ổn định mà trải qua nhiều đợt dao động mạnh, bao gồm một sự giảm đáng chú ý vào ngày 10 tháng 5. Điều này cho thấy rằng sự tăng giá của ETH đi kèm với giao dịch ngắn hạn mạnh mẽ và sự cạnh tranh quyết liệt trên thị trường, với vị thế ngắn hạn vẫn tiếp tục tồn tại. Tâm lý thị trường vẫn chia rẽ trong suốt cuộc tăng giá.

Mặc dù BTC và ETH đều đã tăng giá đáng kể trong hai tuần qua, nhưng LSR của họ không cho thấy sự tăng ổn định. Ngược lại, dữ liệu phản ánh sự cẩn trọng và hoạt động đầu cơ rộng rãi ở mức giá cao, cho thấy đà tăng giá thiên bò thiếu sự hỗ trợ cấu trúc rõ ràng và tâm lý đầu tư vẫn còn e dè.

Hình 3: BTC LSR giảm trong biến động, cho thấy đà tăng yếu ở mức cao hơn

Hình 4: ETH LSR cho thấy biến động cao, phản ánh sự chênh lệch đáng kể về tâm lý thị trường

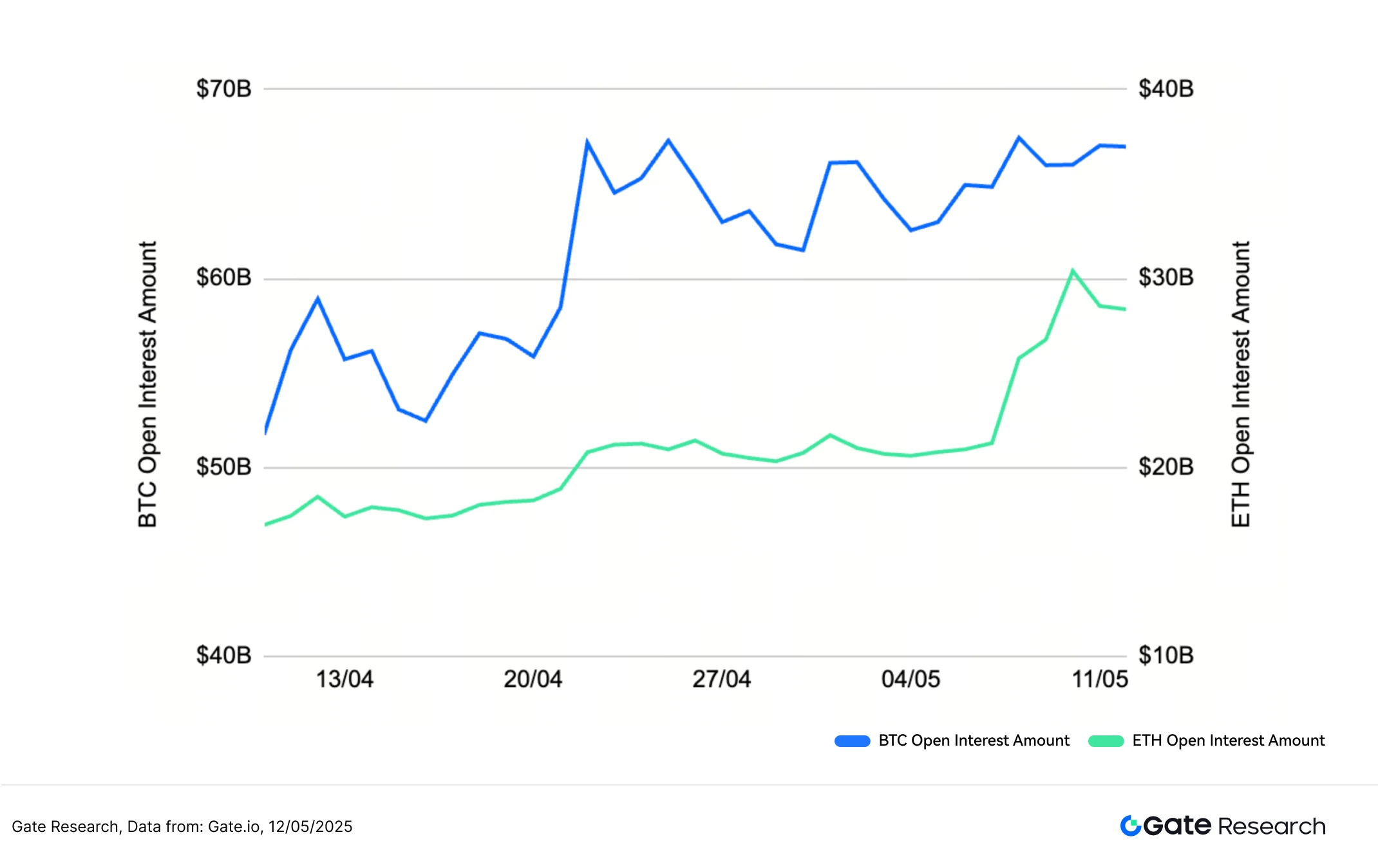

3. Phân tích Lãi Suất Mở

Theo dữ liệu từ Coinglass, cả BTC và ETH đều đã cho thấy một xu hướng tăng trưởng tổng thể, cho thấy sự tham gia thị trường và hoạt động giao dịch tăng lên. Open interest của BTC tăng ổn định từ khoảng 60 tỷ đô la, trải qua một số biến động nhưng chủ yếu giữ ở mức cao, cuối cùng ổn định vào đầu tháng 5. Open interest của ETH tăng từ khoảng 18 tỷ đô la lên gần 24 tỷ đô la, tuân theo một mẫu mực tương tự với BTC nhưng với một quỹ đạo ổn định hơn. Đáng chú ý, ETH đã tăng mạnh vào đầu tháng 5, cho thấy sự chảy vốn mới và vị thế hoạt động trong giai đoạn đó.

Nhìn chung, sự tăng đồng thời về lượng mở cửa và giá cả cho cả hai tài sản xác nhận sự tham gia thị trường ngày càng tăng và việc sử dụng đòn bẩy lớn hơn. Tuy nhiên, trong khi lượng tiền vào BTC ổn định sau cuối tháng Tư, ETH đã thể hiện đà tăng mạnh mẽ hơn vào đầu tháng 5, cho thấy sự tăng vọt trong sự quan tâm giao dịch tương lai với ETH trong thời gian ngắn.

Hình 5: Sở hữu mở BTC cho thấy đà tăng chậm lại, trong khi ETH tăng mạnh hơn vào đầu tháng 5

4. Tỷ lệ Quỹ

Tỷ lệ tài trợ cho BTC và ETH đã dao động nhẹ quanh mức 0%, thường xuyên chuyển đổi giữa tích cực và tiêu cực, cho thấy một cuộc chiến tương đối cân bằng giữa vị thế dài hạn và ngắn hạn. Vào cuối tháng 4, BTC đã trải qua một số trường hợp của tỷ lệ tài trợ tiêu cực, với một sự giảm đáng chú ý xuống -0,025% vào khoảng ngày 20 tháng 4, cho thấy vị thế ngắn hạn chiếm ưu thế vào thời điểm đó—có thể do hoạt động đổi chéo quy mô lớn. ETH cũng cho thấy một mẫu hình tương tự trong thời kỳ này, mặc dù có những dao động nhỏ hơn, cho thấy một sự chuyển đổi tạm thời sang tâm lý thị trường giảm giá mà không có áp lực kéo dài.

Khi giá tăng và lãi suất mở rộng, các tỷ lệ tài trợ cho cả BTC và ETH dần chuyển sang hướng tích cực, ổn định giữa 0% và 0.01%. Điều này phản ánh tinh thần lạc quan tăng lên và vị thế dài hạn tích cực. Tuy nhiên, việc tỷ lệ tài trợ không tăng đột ngột cho thấy rằng mặc dù đòn bẩy trên vị thế dài hạn đã tăng, thị trường không quá nóng và tinh thần vẫn đang lạc quan cẩn trọng.

Hình 6: Tỷ lệ tài trợ BTC và ETH dần dần trở nên tích cực và duy trì ở mức từ 0% đến 0.01%, phản ánh sự thiên lạc ngày càng tăng và vị thế dài hạn tích cực

5. Biểu đồ Thanh lý Tiền điện tử

Theo dữ liệu từ Coinglass, kể từ giữa tháng Tư, thị trường tiền điện tử đã trải qua các đợt thanh lý dài hạn và ngắn hạn xen kẽ, với thanh lý ngắn hạn đặc biệt nổi bật vào đầu tháng Năm. Vào ngày 8 tháng 5, thanh lý ngắn hạn tăng đột biến, đạt 836 triệu đô la trong một ngày, cho thấy một cuộc tăng giá mạnh mẽ đã buộc nhiều vị thế ngắn hạn phải bị thanh lý.

Vào ngày 12 tháng 5, khi biến động thị trường leo thang, việc thanh lý hợp đồng dài hạn tăng đáng kể, với tổng cộng hàng ngày là 476 triệu đô la, cho thấy rằng một số nhà giao dịch đã mở vị thế dài hạn ở mức cao không thể chịu đựng sự rút lui và bị thanh lý mạnh mẽ. Điều này cho thấy rằng mặc dù có xu hướng tích cực tổng thể, biến động ngắn hạn vẫn cao, và cả các lệnh mua dài hạn và bán ngắn đều gặp khó khăn tại các điểm quan trọng chuyển động. Thị trường tương lai vẫn rất tích cực và tập trung nguy cơ.

Mô hình này tương đồng với những quan sát trước đó về việc giá tăng, lượng lớn hợp đồng mở và tỷ lệ chi trả tăng lên, nhấn mạnh việc ngắn hạn bị xoá sạch trong những pha tăng giá lớn, tạo điều kiện thuận lợi tạm thời cho bò. Tuy nhiên, ngay cả trong một xu hướng tăng, vị thế dài hạn vẫn có thể đối mặt với thanh lí ở đỉnh cục bộ, đặc biệt trong những giai đoạn biến động cường độ như giữa tháng 5. Điều này nhấn mạnh tính biến động kiên định trên thị trường, nơi đòn bẩy cao và việc chèo độ rủi ro hoạt động vẫn là đặc điểm xác định của giao dịch tương lai tiền điện tử.

Hình 7: Số lượng thanh lý ngắn hạn tăng mạnh vào ngày 8 tháng 5, đạt 836 triệu đô la trong một ngày

Phân tích Định lượng - Chiến lược Phá vỡ Trung bình di chuyển dày đặc

(Tất cả các dự báo trong bài viết này dựa trên dữ liệu lịch sử và xu hướng thị trường và chỉ mang tính chất thông tin. Chúng không nên được xem xét là tư vấn đầu tư hoặc bảo đảm hiệu suất thị trường trong tương lai. Nhà đầu tư nên cẩn thận đánh giá các rủi ro và đưa ra quyết định khôn ngoan khi tham gia các loại đầu tư liên quan.)

1. Tổng quan về Chiến lược

Chiến lược “Dense Moving Average Breakout Strategy” là một phương pháp dựa trên đà động lực tích hợp phân tích xu hướng kỹ thuật. Chiến lược nhận diện các chuyển động tiềm năng của thị trường theo hướng chỉnh xu hướng bằng cách quan sát sự hội tụ của nhiều đường trung bình di chuyển từ ngắn hạn đến trung hạn (ví dụ, 5 ngày, 10 ngày, 20 ngày) trong một khoảng thời gian nhất định. Khi những đường trung bình di chuyển này bắt đầu cùng nhau và gần nhau, thì thông thường điều này tín hiệu cho một giai đoạn củng cố, cho thấy thị trường đang chuẩn bị cho một đợt bật lại.

Nếu giá phá vỡ một cách quả quyết trên các đường trung bình được gom nhóm, điều này được hiểu là một tín hiệu phá vỡ tăng giá. Ngược lại, một phá vỡ dưới dải đường trung bình biểu thị một tín hiệu giảm giá.

Để tăng tính thực tế và cải thiện quản lý rủi ro, chiến lược còn tích hợp cơ chế lấy lời cố định theo tỷ lệ phần trăm và cơ chế dừng lỗ, cho phép thời gian nhập và thoát khi xu hướng nổi lên, cân bằng phần thưởng và rủi ro. Nhìn chung, chiến lược này được thiết kế để bắt kịp cơ hội xu hướng ngắn hạn đến trung hạn, cung cấp một khung giao dịch có kỷ luật và hành động.

2. Cài đặt Tham số Cốt lõi

3. Chiến lược Logic và Cơ chế Vận hành

Điều Kiện Nhập

Kiểm tra sự hội tụ Trung bình ĐộngTính khoảng cách giữa giá trị tối đa và giá trị tối thiểu của sáu trung bình di chuyển - SMA20, SMA60, SMA120, EMA20, EMA60 và EMA120. Khi khoảng cách giảm xuống dưới ngưỡng đã xác định (ví dụ, 1.5% giá), nó được coi là sự hội tụ trung bình di chuyển.

“Ngưỡng” đề cập đến giá trị quan trọng mà tác động được kích hoạt, entweder là tối thiểu hoặc tối đa.Điều Kiện Phá Vỡ Giá:

- Nếu giá hiện tại phá vượt mức cao nhất của sáu đường trung bình di chuyển, nó được xem là tín hiệu phá vỡ tăng và kích hoạt một muahoạt động.

- Nếu giá hiện tại rơi xuống dưới mức thấp nhất của sáu đường trung bình di động, nó được coi là một tín hiệu đánh dấu sự bật lại của thị trường giảm và kích hoạt một bánhoạt động.

Điều Kiện Thoát: Cơ Chế Lợi Nhuận Động và Dừng Lỗ

Thoát Vị Thế Dài:

- Nếu giá rơi xuống dưới trung bình di chuyển thấp nhấttại thời điểm nhập, một Dừng lỗđược kích hoạt.

- Nếu giá tăng cao hơn khoảng cách giữa giá nhập và MA thấp nhất × tỷ lệ rủi ro-phần thưởng, a lãiđược kích hoạt.

Thoát Vị Thế Ngắn:

- Nếu giá vượt lên trên trung bình di chuyển cao nhấtvào thời điểm nhập, một stop-lossđược kích hoạt.

- Nếu giá giảm nhiều hơn khoảng cách giữa giá nhập và MA cao nhất × tỷ lệ rủi ro - phần thưởng, a lợi nhuậnđược kích hoạt.

Biểu đồ Ví dụ

- Tín hiệu Giao dịch Kích hoạt

Bảng dưới đây cho thấy tín hiệu nhập mới nhất được kích hoạt bởi chiến lược vào ngày 8 tháng 5 năm 2025, sử dụng biểu đồ nến 2 giờ ETH/USDT. Như quan sát, giá đã tăng sau khi sáu đường trung bình hội tụ gần nhau - đáp ứng các điều kiện nhập của chiến lược đã xác định. Hệ thống đã thực thi một đặt lệnh mua vào khoảnh khắc phá vỡ, thành công trong việc nắm bắt điểm xuất phát của cuộc hành trình tăng tiếp theo.

Hình 8: Minh họa điểm nhập dựa trên điều kiện chiến lược cho ETH/USDT vào ngày 8 tháng 5 năm 2025

- Thực hiện Giao dịch và Kết quả

Hệ thống đã tự động thoát khỏi vị trí khi đạt tỷ lệ rủi ro/được thưởng được thiết lập trước, theo cơ chế lấy lời cắt lỗ động hiệu quả khóa chặt phần lõi của biến động giá. Mặc dù sau đó có thêm cơ hội tăng giá, giao dịch đã nghiêm ngặt tuân theo quy tắc chiến lược, thể hiện việc kiểm soát rủi ro và thực thi một cách vững chắc. Việc tích hợp một cơ chế dừng theo sau hoặc theo xu hướng trong tương lai có thể mở rộng lợi nhuận trong các giai đoạn đà tăng mạnh.

Hình 9: Minh họa điểm thoát chiến lược cho ETH/USDT vào ngày 8 tháng 5 năm 2025

Thông qua ví dụ trực tiếp trên, chúng tôi đã rõ ràng thể hiện logic nhập cửa của chiến lược và cơ chế lấy lợi nhuận động được kích hoạt bởi điều kiện hội tụ trung bình di chuyển và breakout giá. Bằng cách tận dụng sự tương tác giữa cấu trúc giá và trung bình di chuyển, chiến lược chính xác ghi lại điểm khởi đầu xu hướng và tự động thoát khỏi trong các biến động sau này — bảo vệ phân đoạn lợi nhuận cốt lõi trong khi duy trì kiểm soát rủi ro hiệu quả.

Trường hợp này không chỉ xác minh tính thực tiễn và kỷ luật thi hànhcủa chiến lược, mà còn nhấn mạnh sựkhả năng ổn định và quản lý rủi rotrong điều kiện thị trường thực tế, tạo nền móng vững chắc cho việc tối ưu tham số và điều chỉnh chiến lược trong tương lai.

4. Ví dụ Backtesting Thực Tế

Cài đặt tham số Backtesting

Để xác định các kết hợp tham số tối ưu, chúng tôi đã tiến hành tìm kiếm lưới hệ thống theo các phạm vi sau:

tỉ_lệ_tp_sl: 3 đến 14 (tăng 1 lần)ngưỡng: 1 đến 19.9 (tăng 0.1 mỗi lần)

Sử dụng ETH/USDTví dụ, hệ thống đã được thử nghiệm23,826 sự kết hợp tham sốtrên dữ liệu nến 2 giờ từ năm trước. Từ đó, đã chọn ra năm bộ dữ liệu có hiệu suất tốt nhất dựa trên tổng lợi nhuận tích lũy. Các chỉ số đánh giá bao gồm lợi suất hàng năm, tỉ số Sharpe, rút gọn tối đa, và ROMAD(Return Over Maximum Drawdown), cung cấp một đánh giá toàn diện về hiệu suất chiến lược.

Hình 10: So sánh hiệu suất của các bộ tham số chiến lược hàng đầu

Giải thích Logic Chiến lược

Chiến lược kích hoạt một tín hiệu mua khi hệ thống phát hiện ra rằng khoảng cách giữa sáu đường trung bình di chuyển đã hội tụ vào bên trong 1.4%, và giá đột ngột tăng lên qua ranh giới trên của các đường trung bình di chuyển. Cấu trúc này nhằm bắt lấy khoảnh khắc bắt đầu của sự đột phá, nhập vị trí ở giá hiện tại và sử dụng đường trung bình cao nhất vào thời điểm đột phá làm điểm tham chiếu cho lợi nhuận động, tăng cường quản lý phần thưởng.

Chiến lược sử dụng các cài đặt sau:

ngưỡng_phần_trăm= 1.4 (khoảng cách tối đa cho phép giữa sáu đường trung bình di chuyển)tp_sl_ratio= 10 (tỷ lệ lợi nhuận cố định động)kỳ_ngắn= 6,long_period= 14 (số chu kỳ quan sát trung bình động)

Phân tích hiệu suất và kết quả

Khoảng thời gian backtesting kéo dài từ 1 tháng 5 năm 2024 đến 12 tháng 5 năm 2025Trong khoảng thời gian này, bộ tham số được chọn đã mang lại kết quả xuất sắc, với một lợi nhuận hàng năm đạt 127.59%, mức rút lui tối đa dưới 15%, và một ROMAD của 8,61%Những con số này cho thấy tiềm năng tăng trưởng vốn mạnh mẽ của chiến lược cùng việc kiểm soát rủi ro giảm mạnh hiệu quả.

Như thể hiện trong biểu đồ, chiến lược đã vượt trội đáng kể một Phương pháp Mua và Giữ cho ETHtrong năm qua (trở lại-46.05%). Hiệu suất của nó đặc biệt đáng chú ý trong những giai đoạn biến động mạnh hoặc đảo chiều xu hướng, nhờ cơ chế chốt lời và tái nhập thị trường mạnh mẽ của nó. Kiểm soát rủi ro hạ gục rõ ràng vượt trội so với việc giữ passively.

Chúng tôi cũng đã tiến hành một sự so sánh chéo của top five bộ tham số, với cấu hình hiện tại đạt được sự cân bằng tốt nhất giữa bật lại và ổn định, làm cho nó rất thực tế cho ứng dụng trong thế giới thực. Nhìn vào tương lai, chiến lược có thể được cải thiện thêm bằng cách tích hợp điều chỉnh ngưỡng động, hoặc tích hợp bộ lọc thể tích và biến động, để cải thiện tính linh hoạt trong thị trường ngang và cho phép triển khai trên khắp nhiều tài sản và khung thời gian.

Hình 11: So sánh lợi nhuận tích lũy trong vòng một năm của năm chiến lược tham số hàng đầu so với ETH Mua và Giữ

5. Tóm tắt chiến lược

Chiến lược “Phá vỡ trung bình di chuyển dày đặc” là một chiến lược đào tạo dựa trên xu hướng được thiết kế xung quanh sự hội tụ động động của nhiều trung bình di chuyển ngắn hạn đến trung hạn. Bằng cách phát hiện sự nén của trung bình di chuyển và phá vỡ giá tương ứng, chiến lược nhằm bắt kịp các điểm uốn cong chính trước khi các phong trào thị trường bắt đầu. Nó tích hợp phân tích giá cả cấu trúc với cơ chế lợi nhuận linh hoạt để tham gia hiệu quả vào các cú đánh ngắn hạn đến trung hạn trong khi kiểm soát rủi ro bên dưới.

Trong bài kiểm tra lại này, chúng tôi đã sử dụng ETH/USDT với dữ liệu nến 2 giờ và thực hiện tìm kiếm lưới có hệ thống trên 23.826 kết hợp tham số. Giai đoạn kiểm tra kéo dài từ ngày 1 tháng 5 năm 2024 đến ngày 12 tháng 5 năm 2025, từ đó chúng tôi đã chọn ra năm bộ tham số hoạt động tốt nhất dựa trên các chỉ số lợi nhuận và kiểm soát rủi ro. Đánh giá hiệu suất dựa trên lợi nhuận hàng năm, mức giảm tối đa, tỷ lệ Sharpe và ROMAD. Kết hợp tham số hoạt động tốt nhất là:ngưỡng_phần_trăm = 1.4 và tỷ_lệ_tp_sl = 10.

Đạt được lợi nhuận hàng năm là 127.59%, mức rút lui tối đa dưới 15%, và một ROMAD là 8.61%, vượt xa chỉ số ETH Mua và Giữ trong cùng một khoảng thời gian (trả về -46.05%).

Từ phân tích phân phối tham số, các chiến lược hiệu suất cao nhất tập trung ở những vùng có mức ngưỡnggiá trị và trung bình đến caotp_sl_ratioĐiều này cho thấy rằng việc phát hiện sớm các đường trung bình di chuyển gần nhau, kết hợp với cài đặt lợi nhuận hơi thoải mái, giúp bắt kịp toàn bộ sóng xu hướng. Ngược lại, các giá trị ngưỡng quá cao hoặc mục tiêu lợi nhuận quá chặt chẽ thường dẫn đến các lệnh mua bán thường xuyên và thoát ra sớm, làm giảm hiệu suất tổng thể.

Tóm lại, chiến lược này thể hiện hiệu quả lợi nhuận cao và kiểm soát rủi ro mạnh mẽ trong cấu trúc giá trung hạn của ETH. Logic là mạnh mẽ và linh hoạt trên các biến thể tham số, cung cấp khả năng ứng dụng thực tế đáng kể. Các vùng tham số với ngưỡnggiữa 1.3 và 1.5 vàtp_sl_ratioGiữa 9 và 11 liên tục mang lại hiệu suất mạnh mẽ trên các chỉ số chính, phản ánh khả năng của chiến lược để nắm bắt đà tăng sớm và duy trì những đợt tăng lợi nhuận. Hơn nữa, việc tích hợp bộ lọc khối lượng và cơ chế loại trừ thị trường phạm vi có thể nâng cao tính linh hoạt và sự đàn hồi của nó trên các điều kiện thị trường đa dạng, mở rộng tiềm năng triển khai đa thị trường của nó.

Kết luận

Từ ngày 25 tháng 4 đến ngày 12 tháng 5, thị trường tiền điện tử đã thể hiện mẫu cấu trúc của sự di chuyển giá mạnh mẽ trong bối cảnh tinh thần cẩn trọng. BTC và ETH tăng cùng nhau, với ETH cho thấy một sự tăng lớn hơn và biến động mạnh hơn. Tuy nhiên, tỷ lệ dài ngắn và tỷ lệ tài trợ không cho thấy một xu hướng tích cực rõ ràng, cho thấy sự thiếu nhiệt tình giới hạn cho việc đu theo đợt tăng giá. Lợi nhuận mở tiếp tục tăng, với việc rút ngắn hàng loạt vào đầu tháng 5, tiếp theo là việc thanh lý ép buộc đối với lệnh dài hạn vào ngày 12 tháng 5—nhấn mạnh sự chênh lệch thị trường được cường độ hóa dưới điều kiện đòn bẩy cao. Tổng thể, trong khi giá cả tăng cường, tâm lý thị trường và đà đầu tư vốn vẫn chưa đồng bộ, khiến việc kiểm soát rủi ro và thời điểm trở nên quan trọng cho việc thực thi thành công.

Phân tích lượng tử đã sử dụng một "Chiến lược Phá vỡ Trung bình di động Dày", với tối ưu hóa tham số hệ thống và đánh giá hiệu suất sử dụng dữ liệu ETH/USDT 2 giờ. Chiến lược đã đạt được tỷ suất lợi nhuận hàng năm ấn tượng là 127.59%, vượt xa tỷ suất lợi nhuận -46.05% của chiến lược Mua và Giữ ETH trong cùng giai đoạn. Bằng cách tận dụng cấu trúc đà động và lọc xu hướng, chiến lược đã chứng minh khả năng theo đuổi xu hướng mạnh mẽ và kiểm soát rủi ro hiệu quả.

Tuy nhiên, trong giao dịch trực tiếp, chiến lược có thể vấn bị ảnh hưởng bởi thể trường rùa rộng, biến động cực đoan hoặc thất bại tín hiệu. Được khuyên nghị kết hợp chiến lược này với các yếu tố lực lưởng bộ và các cơ chế quản lý rộng để tăng cơ bản và sự linh hoạt đảm bảo sự nhân thủc và cảnh giác hành động của mình.

Tham khảo:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=1679144783&u=1742303183

Cổng Đạt đượclà một nền tảng nghiên cứu blockchain và tiền điện tử toàn diện cung cấp cho độc giả nội dung chi tiết, bao gồm phân tích kỹ thuật, thông tin phổ biến, đánh giá thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử liên quan đến rủi ro cao. Người dùng được khuyến khích tiến hành nghiên cứu độc lập và hiểu đầy đủ về bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào.Gate.iokhông chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ những quyết định đầu tư đó.

Bài viết liên quan

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Cách sử dụng APIs để bắt đầu giao dịch định lượng

Nghiên cứu Gate: Sự kiện Web3 và các phát triển công nghệ Tiền điện tử (22-27 tháng 2 năm 2025)

Nghiên cứu Gate: Giá BTC và ETH thử lại đáy; CME ra mắt Hợp đồng tương lai SOL