比特币——交易之后的交易

本文分析比特币价格与全球流动性、美国股市、财政赤字等因素的相关性,并提出了比特币与美国股市之间存在虚假相关性的观点,文中进一步探讨川普政府的贸易政策对全球资本流动的影响,以及这项变动对比特币价格的潜在影响。TL;DR

我想写下一些我一直在思考的事情,即比特币在资本流动的重大政权转变期间会如何表现,这是它以前从未经历过的。我认为一旦脱毛结束,这将是一场令人难以置信的交易。在这篇文章中,我打破了我的想法。我们走吧。

历史上比特币价格的主要驱动因素是什么?

我将采用迈克尔·豪厄尔(Michael Howell)在比特币价格走势的历史驱动因素方面所做的工作,然后利用它来进一步了解这些交叉潮流在不久的将来如何演变。

如上图所示,BTC 的驱动因素是:

- 投资者对高风险贝塔资产的普遍兴趣

- 与黄金的相关性

- 全球流动性

自 2021 年以来,我为了解风险偏好、黄金表现和全球流动性而制定的简单框架是关注财政赤字占 GDP 的百分比,以快速了解自 2021 年以来一直是全球市场主导力量的财政冲动。

较高的财政赤字(占 GDP 的百分比)会机械地导致更高的通货膨胀、更高的名义 GDP,从而导致企业的总收入更高,因为收入是一个名义指标。对于能够享受规模经济的企业来说,这对其盈利增长来说是一个福音。

在很大程度上,货币政策的作用仅次于财政刺激,而财政刺激一直是风险资产活动的主要驱动力。从此图表中可以看出 @BickerinBrattle 他定期更新,与财政相比,美国的货币冲动如此低迷,以至于我将把它放在一边进行讨论。

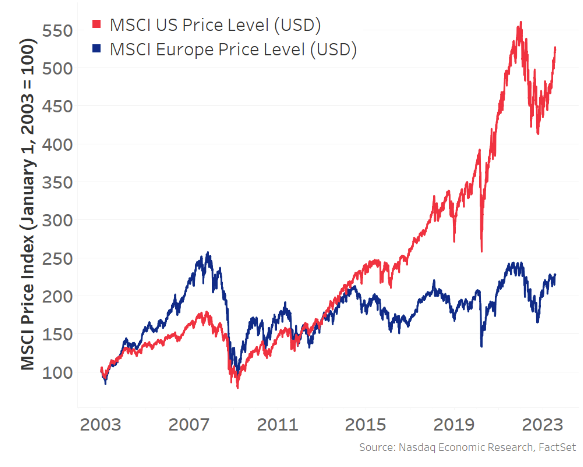

如下图所示,我们可以从主要西方发达国家经济体的图表中看出,美国的财政赤字占 GDP 的百分比比任何其他国家都要高得多。

由于美国存在如此大的赤字,收入增长一直占据主导地位,并导致美国股市相对于其他现代经济体表现显着:

由于这种动态,美国股市一直是风险资产增长、财富效应、全球流动性的主要边际驱动力,因此成为全球资本流向最受青睐的国家的真空:美国。 由于资本流入美国的动态,再加上巨大的贸易逆差,导致美国接收货物以换取外国人接收美元,然后他们再投资到以美元计价的资产(想想国债和MAG7),美国已成为世界上所有风险偏好的主要驱动力:

现在,从上方回到 Michael Howell 的工作。十年来,风险偏好和全球流动性主要由美国推动,自新冠疫情爆发以来,由于美国与其他国家相比存在巨额财政赤字,这一趋势有所加速。

因此,尽管比特币是一种全球流动性资产(不仅仅是美国),但它与美国股市正相关,并且自 2021 年以来这种关系越来越明显:

现在,我认为与美国股市的相关性是虚假的。当我在这里使用“虚假相关”这个词时,我在统计意义上使用它,因为我相信存在第三个因果变量,该变量在相关分析中没有显示,它是实际的驱动因素。我认为这就是全球流动性,正如我们上面所建立的,近十年来一直由美国主导。

当我们深入统计意义的兔子洞时,我们还必须建立因果关系,而不仅仅是正相关。幸运的是,Michael Howell 在这里也做了一些出色的工作,通过格兰杰因果关系测试建立了全球流动性和比特币之间的因果关系:

这可以作为我们从哪里出发的基准呢?

比特币主要由全球流动性驱动,由于美国一直是全球流动性增加的主要驱动力,因此出现了虚假相关性。

现在,在过去的一个月里,当我们都在猜测特朗普贸易政策以及全球资本和良好流动重组的目标时,出现了一些主导叙述。我将它们视为:

- 特朗普政府希望降低与其他国家的贸易逆差,这机械地意味着流向外国的美元减少,而这些美元不会再投资于美国资产。如果不发生这种情况,贸易逆差就不可能减少。

- 特朗普政府认为,外币人为疲软,因此美元人为走强,并希望重新平衡这一点。简而言之,美元走弱和外国走强将导致其他国家的利率上升,从而导致资本回流国内,以获取那些在外汇调整条件下表现更好的利率以及国内股票。

- 特朗普先开枪、后提问的贸易谈判方式正在导致世界其他国家摆脱与美国相比的(如上所述)微薄的财政赤字,并投资于国防、基础设施和普遍保护主义的政府投资,以使自己更加自给自足。无论关税谈判是否降级(中国除外),我相信魔鬼已经从瓶子里出来了,各国将继续这一追求。

- 特朗普希望其他国家增加国防开支占国内生产总值的比例,并为北约支出做出更多贡献,因为美国不得不为此承担大量费用。这也增加了财政赤字。

我将把我对这些想法的个人观点放在一边,已经有很多这样的想法了,我只是关注这些叙述如果我们遵循它们的逻辑结果可能会产生的影响:

- 资本将离开以美元计价的资产并返回国内。这意味着美国股市相对于世界其他地区表现不佳、债券收益率较高以及美元走低。

- 这些资本正在回归财政赤字将不受束缚的地方,其他现代经济体将开始支出支出和印刷印刷品来为这些增加的赤字提供资金。

- 随着美国继续从全球资本合作伙伴转向更具保护主义的合作伙伴,美元资产的持有者将不得不开始增加与这些以前原始资产相关的风险溢价,并不得不为其设定更大的安全边际。当这种情况发生时,将导致债券收益率上升,以及外国央行寻求资产负债表多元化的兴趣,从纯粹的美国国债转向黄金等其他中性商品。同样,外国主权财富基金和养老基金也可能会追求账簿多元化。

- 与这些想法相反的观点是,美国是创新和技术驱动型增长的中心,没有任何国家会推翻这一想法。欧洲过于官僚化和社会主义,无法像美国那样追求资本主义。我对这个想法表示同情,它可能会导致这不是一种多年趋势,而是一种中期趋势,因为这些技术名称的估值将在一段时间内限制其上涨空间。

回到本文的名称,第一笔交易是出售全世界都超重的美元资产,避免正在进行的贬值。由于全球对这些资产的重视程度如此之高,随着大型基金经理和具有严格止损的多策略对冲基金等更具投机性的参与者触及风险限额,这种缩减可能会变得混乱。当这种情况发生时,我们会收到追加保证金通知日,需要出售所有资产以筹集现金。目前,业界正在努力度过这一过程,并拿出干粉。

然而,随着这种下降趋势稳定下来,下一个交易就开始了——多元化投资组合更加多元化:外国股票、外国债券、黄金、大宗商品,甚至比特币。

在轮换市场日和非追加保证金日期间,我们已经开始看到这种动态的形成。美元指数下跌,美国股市表现不佳,黄金飙升,而比特币相对于传统的美国科技股表现出奇的好。

我相信,当这种情况发生时,全球流动性的边际增长将转变为与我们习惯的完全相反的动态。世界其他地区将承担增加全球流动性和风险偏好的责任。

当我思考全球贸易战中这种多元化的风险时,我担心过于深入地涉足其他国家风险资产所带来的尾部风险,因为就影响这些资产的潜在令人讨厌的关税头条而言,那里存在一些巨大的地雷。因此,在这一转变中,我认为黄金和比特币是全球多元化的投资工具。

黄金一直处于绝对上涨状态,目前每天都在触及新的ATH,这反映了这种政权的转变。然而,尽管比特币在整个政权转变过程中表现出奇的好,但其与风险偏好的贝塔相关性迄今为止一直限制着它的发展,并没有跟上黄金的优异表现。

因此,当我们走向全球资本再平衡时,我相信这次交易之后的交易是比特币。

当我将该框架与 Howell 的相关工作进行对比时,我可以看到它是结合在一起的:

- 美国股市不会受到全球流动性的影响,只会受到财政冲动衡量的流动性以及一些资本流入的影响(但我们刚刚确定这方面的流动可能会停止甚至逆转)。然而,比特币是一种全球资产,反映了全球流动性的广泛视角。

- 随着这种说法变得更加确定,并且风险分配者继续重新平衡,我相信风险偏好将由世界其他地区而不是美国驱动。

- 黄金的表现再好不过了,因此对于与黄金相关的 BTC 部分,我们也在这里勾选了方框。

随着这一切的建立,我第一次看到了比特币金融市场与美国科技股脱钩的潜力。我知道,这是一个寡妇制造者的想法,并且常常标志着比特币的本地顶部。不同的是,这一次我们看到了资本流动发生有意义的变化的潜力,这将使其持久。

因此,对于我这个寻求风险的宏观交易者来说,比特币感觉是继这里交易之后最干净的交易。你不能对比特币征收关税,它不关心它所在的边界,它为投资组合提供了高贝塔值,而没有当前与美国科技相关的尾部风险,我不必对欧盟把他们的狗屎放在一起采取看法,并且提供了对全球流动性的干净敞口,而不仅仅是美国的流动性。

这种市场机制正是比特币诞生的目的。一旦尘埃落定,它将成为最快的马。加速。

声明:

本文转载自 [X]。所有版权归原作者 [@fejau_inc] 所有。若对本次转载有异议,请联系 Gate Learn 团队,他们将及时处理。

免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

本文的其他语言翻译由 Gate Learn 团队完成。除非另有说明,否则禁止复制、分发或抄袭翻译文章。

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

如何质押 ETH?

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

比特币——交易之后的交易

TL;DR

我想写下一些我一直在思考的事情,即比特币在资本流动的重大政权转变期间会如何表现,这是它以前从未经历过的。我认为一旦脱毛结束,这将是一场令人难以置信的交易。在这篇文章中,我打破了我的想法。我们走吧。

历史上比特币价格的主要驱动因素是什么?

我将采用迈克尔·豪厄尔(Michael Howell)在比特币价格走势的历史驱动因素方面所做的工作,然后利用它来进一步了解这些交叉潮流在不久的将来如何演变。

如上图所示,BTC 的驱动因素是:

- 投资者对高风险贝塔资产的普遍兴趣

- 与黄金的相关性

- 全球流动性

自 2021 年以来,我为了解风险偏好、黄金表现和全球流动性而制定的简单框架是关注财政赤字占 GDP 的百分比,以快速了解自 2021 年以来一直是全球市场主导力量的财政冲动。

较高的财政赤字(占 GDP 的百分比)会机械地导致更高的通货膨胀、更高的名义 GDP,从而导致企业的总收入更高,因为收入是一个名义指标。对于能够享受规模经济的企业来说,这对其盈利增长来说是一个福音。

在很大程度上,货币政策的作用仅次于财政刺激,而财政刺激一直是风险资产活动的主要驱动力。从此图表中可以看出 @BickerinBrattle 他定期更新,与财政相比,美国的货币冲动如此低迷,以至于我将把它放在一边进行讨论。

如下图所示,我们可以从主要西方发达国家经济体的图表中看出,美国的财政赤字占 GDP 的百分比比任何其他国家都要高得多。

由于美国存在如此大的赤字,收入增长一直占据主导地位,并导致美国股市相对于其他现代经济体表现显着:

由于这种动态,美国股市一直是风险资产增长、财富效应、全球流动性的主要边际驱动力,因此成为全球资本流向最受青睐的国家的真空:美国。 由于资本流入美国的动态,再加上巨大的贸易逆差,导致美国接收货物以换取外国人接收美元,然后他们再投资到以美元计价的资产(想想国债和MAG7),美国已成为世界上所有风险偏好的主要驱动力:

现在,从上方回到 Michael Howell 的工作。十年来,风险偏好和全球流动性主要由美国推动,自新冠疫情爆发以来,由于美国与其他国家相比存在巨额财政赤字,这一趋势有所加速。

因此,尽管比特币是一种全球流动性资产(不仅仅是美国),但它与美国股市正相关,并且自 2021 年以来这种关系越来越明显:

现在,我认为与美国股市的相关性是虚假的。当我在这里使用“虚假相关”这个词时,我在统计意义上使用它,因为我相信存在第三个因果变量,该变量在相关分析中没有显示,它是实际的驱动因素。我认为这就是全球流动性,正如我们上面所建立的,近十年来一直由美国主导。

当我们深入统计意义的兔子洞时,我们还必须建立因果关系,而不仅仅是正相关。幸运的是,Michael Howell 在这里也做了一些出色的工作,通过格兰杰因果关系测试建立了全球流动性和比特币之间的因果关系:

这可以作为我们从哪里出发的基准呢?

比特币主要由全球流动性驱动,由于美国一直是全球流动性增加的主要驱动力,因此出现了虚假相关性。

现在,在过去的一个月里,当我们都在猜测特朗普贸易政策以及全球资本和良好流动重组的目标时,出现了一些主导叙述。我将它们视为:

- 特朗普政府希望降低与其他国家的贸易逆差,这机械地意味着流向外国的美元减少,而这些美元不会再投资于美国资产。如果不发生这种情况,贸易逆差就不可能减少。

- 特朗普政府认为,外币人为疲软,因此美元人为走强,并希望重新平衡这一点。简而言之,美元走弱和外国走强将导致其他国家的利率上升,从而导致资本回流国内,以获取那些在外汇调整条件下表现更好的利率以及国内股票。

- 特朗普先开枪、后提问的贸易谈判方式正在导致世界其他国家摆脱与美国相比的(如上所述)微薄的财政赤字,并投资于国防、基础设施和普遍保护主义的政府投资,以使自己更加自给自足。无论关税谈判是否降级(中国除外),我相信魔鬼已经从瓶子里出来了,各国将继续这一追求。

- 特朗普希望其他国家增加国防开支占国内生产总值的比例,并为北约支出做出更多贡献,因为美国不得不为此承担大量费用。这也增加了财政赤字。

我将把我对这些想法的个人观点放在一边,已经有很多这样的想法了,我只是关注这些叙述如果我们遵循它们的逻辑结果可能会产生的影响:

- 资本将离开以美元计价的资产并返回国内。这意味着美国股市相对于世界其他地区表现不佳、债券收益率较高以及美元走低。

- 这些资本正在回归财政赤字将不受束缚的地方,其他现代经济体将开始支出支出和印刷印刷品来为这些增加的赤字提供资金。

- 随着美国继续从全球资本合作伙伴转向更具保护主义的合作伙伴,美元资产的持有者将不得不开始增加与这些以前原始资产相关的风险溢价,并不得不为其设定更大的安全边际。当这种情况发生时,将导致债券收益率上升,以及外国央行寻求资产负债表多元化的兴趣,从纯粹的美国国债转向黄金等其他中性商品。同样,外国主权财富基金和养老基金也可能会追求账簿多元化。

- 与这些想法相反的观点是,美国是创新和技术驱动型增长的中心,没有任何国家会推翻这一想法。欧洲过于官僚化和社会主义,无法像美国那样追求资本主义。我对这个想法表示同情,它可能会导致这不是一种多年趋势,而是一种中期趋势,因为这些技术名称的估值将在一段时间内限制其上涨空间。

回到本文的名称,第一笔交易是出售全世界都超重的美元资产,避免正在进行的贬值。由于全球对这些资产的重视程度如此之高,随着大型基金经理和具有严格止损的多策略对冲基金等更具投机性的参与者触及风险限额,这种缩减可能会变得混乱。当这种情况发生时,我们会收到追加保证金通知日,需要出售所有资产以筹集现金。目前,业界正在努力度过这一过程,并拿出干粉。

然而,随着这种下降趋势稳定下来,下一个交易就开始了——多元化投资组合更加多元化:外国股票、外国债券、黄金、大宗商品,甚至比特币。

在轮换市场日和非追加保证金日期间,我们已经开始看到这种动态的形成。美元指数下跌,美国股市表现不佳,黄金飙升,而比特币相对于传统的美国科技股表现出奇的好。

我相信,当这种情况发生时,全球流动性的边际增长将转变为与我们习惯的完全相反的动态。世界其他地区将承担增加全球流动性和风险偏好的责任。

当我思考全球贸易战中这种多元化的风险时,我担心过于深入地涉足其他国家风险资产所带来的尾部风险,因为就影响这些资产的潜在令人讨厌的关税头条而言,那里存在一些巨大的地雷。因此,在这一转变中,我认为黄金和比特币是全球多元化的投资工具。

黄金一直处于绝对上涨状态,目前每天都在触及新的ATH,这反映了这种政权的转变。然而,尽管比特币在整个政权转变过程中表现出奇的好,但其与风险偏好的贝塔相关性迄今为止一直限制着它的发展,并没有跟上黄金的优异表现。

因此,当我们走向全球资本再平衡时,我相信这次交易之后的交易是比特币。

当我将该框架与 Howell 的相关工作进行对比时,我可以看到它是结合在一起的:

- 美国股市不会受到全球流动性的影响,只会受到财政冲动衡量的流动性以及一些资本流入的影响(但我们刚刚确定这方面的流动可能会停止甚至逆转)。然而,比特币是一种全球资产,反映了全球流动性的广泛视角。

- 随着这种说法变得更加确定,并且风险分配者继续重新平衡,我相信风险偏好将由世界其他地区而不是美国驱动。

- 黄金的表现再好不过了,因此对于与黄金相关的 BTC 部分,我们也在这里勾选了方框。

随着这一切的建立,我第一次看到了比特币金融市场与美国科技股脱钩的潜力。我知道,这是一个寡妇制造者的想法,并且常常标志着比特币的本地顶部。不同的是,这一次我们看到了资本流动发生有意义的变化的潜力,这将使其持久。

因此,对于我这个寻求风险的宏观交易者来说,比特币感觉是继这里交易之后最干净的交易。你不能对比特币征收关税,它不关心它所在的边界,它为投资组合提供了高贝塔值,而没有当前与美国科技相关的尾部风险,我不必对欧盟把他们的狗屎放在一起采取看法,并且提供了对全球流动性的干净敞口,而不仅仅是美国的流动性。

这种市场机制正是比特币诞生的目的。一旦尘埃落定,它将成为最快的马。加速。

声明:

本文转载自 [X]。所有版权归原作者 [@fejau_inc] 所有。若对本次转载有异议,请联系 Gate Learn 团队,他们将及时处理。

免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

本文的其他语言翻译由 Gate Learn 团队完成。除非另有说明,否则禁止复制、分发或抄袭翻译文章。

Bài viết liên quan

如何质押 ETH?

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元