Злет Pendle PT: трансформація з експерименту у сфері DeFi в лідера ринку фіксованого доходу

За останні кілька років на крипторинку постійно змінювались найгарячіші наративи: Ethereum Merge підняв сектор LSD, активні airdrop-інцентиви спричинили вибух у гонці лідерів, а зараз у центрі уваги — доходність стейблкоїнів. Емоції ніколи не вщухають, однак після спаду кожної хвилі Pendle залишається ключовим гравцем ринку — не гучно, а послідовно підсилюючи базову інфраструктуру.

По суті, Lido забезпечив ліквідність, Rocket Pool сприяв децентралізації під час LSD-буму 2023 року, але тільки Pendle пропонував поділ доходу та механізми його ціноутворення. У 2024 році, коли мисливці за airdrop рахують бали в Excel і змагаються у соціальних мережах, саме Pendle публічно презентує “майбутню доходність” через YT. До 2025 року, на тлі зростання капіталізації ринку стейблкоїнів і появи доларів із доходністю як нового центру наративу, Pendle стає найбільшим вторинним торговим майданчиком. Три цикли — одна стратегічна ідея: ті, хто опанує модульність on-chain-дохідності, будуть лідерами у нових хвилях ринку.

Від USDT до PT: стейблкоїни та фіксований дохід — подвійний драйвер

Сьогодні розмова про стейблкоїни виходить за межі класичних USDT і USDC — на арену виходять нові гравці, наприклад USDe та cUSD0, які пропонують прибутковість. Статистика промовиста: лише за один місяць TVL Pendle сягнув рекорду — $8,2 млрд 9 серпня та майже $9 млрд 13 серпня. Що важливіше — відзначається активне повернення капіталу: цього тижня Aave тихо збільшив ліміт PT-USDe (вересень 2025) на $600 млн, і цей обсяг заповнили менш ніж за годину. Це підтверджує: інституційний і "китовий" попит на PT залишається високим і навіть посилюється.

Багато хто досі сприймає Pendle як “платформу airdrop-нагород”, але його місія істотно змінилася. З червня PT/ YT отримали зрозумілу маркування: “1 PT погашається за номіналом; 1 YT накопичує весь дохід”. Новачки легко орієнтуються — допомога не потрібна. Платформа надає щоденні сповіщення про зміни позицій та фактично отриманий дохід одразу при вході користувача.

У традиційних фінансах Citadels і Edge Capital працюють разом. Хедж-фонд на $400 млн інтегрував свою mEDGE-стратегію у вигляді PT на Pendle; TVL mEDGE перевищив $10 млн. Паралельно стейблкоїн USDS від Spark отримав більше $100 млн припливу лише за добу, а 25-кратний мультиплікатор Spark привів нову хвилю дохідних фермерів і підняв TVL USDS на Pendle понад $200 млн. Кредитна екосистема зростає: сукупна емісія PT на Aave вже становить кілька мільярдів доларів — фіксований дохід стає “новими грошима”.

Чому PT перевершує у волатильних ринках: приклад Liquid Leverage

29 липня Ethena запустила Liquid Leverage на Aave — користувачі можуть закладати 50% USDe та 50% sUSDe як заставу, комбінуючи відсотки за позикою і промоінцентиви для “ринкового” доходу. У день запуску дехто побоювався, що це може зменшити попит на PT. Виявилось навпаки: збільшений ліміт PT-USDe на Aave було заповнено миттєво. Liquid Leverage частково залежить від винагород ENA, його дохідність чутлива до ринкових і промоактивностей, тоді як PT визначаються дисконтом — і захищені від волатильності. Простою мовою: LL — це “енергетик” — агресивний під час промо, а PT — “чиста вода плюс депозит” — стабільний після закінчення акцій.

Citadels: як DeFi fixed income стає фінансовою імперією

Citadels — стратегія розширення Pendle: це міст між традиційним капіталом і новими блокчейн-екосистемами. Регуляція, KYC, RWA, Solana, TON — складнощів багато, проте суть проста: принести модульність доходу PT/ YT у нові середовища, формувати ціни для будь-яких ончейн-доходних активів через Pendle. Якщо раніше Pendle був “грою на боці”, то Citadels — це ядро майбутньої фінансової імперії: запуск стейблкоїнів, формування RWA, впровадження хеджувальних продуктів — усе починається тут.

Інституційний та крос-чейн PT: наступний крок

Citadels від Pendle — не просто “оновлений інтерфейс”, а три повноцінних канали дистрибуції:

(1) Розгортання PT поза EVM: миттєве розширення на екосистеми Solana, TON, HYPE, нові користувачі та активи;

(2) PT із KYC: упаковка ончейн-фіксованого доходу у “комплаєнтні” інструменти для інституційних гаманців і брокерських платформ;

(3) Прямий дистрибутив стратегій: як у Edge Capital із mEDGE, що напряму емітував PT на Pendle — міст між інституційними стратегіями і DeFi-доходом. Результат: один PT, два напрями зростання (крос-чейн та інституційний), і “композабельність доходу” для різних майданчиків.

Чому саме Pencosystem?

Pencosystem: ефект модульного доходу

Pendle — це не просто механізм “токенізації доходу”. Це рушій, що синхронно підвищує TVL, ліквідність та оперативність цінових сигналів. Коли пул ліститься, одностороннє надання ліквідності без імперманентних втрат (за умови тримання до погашення) утримує ліквідпровайдерів; дисконт PT та премія YT взаємодіють як динамічна панель ринкових сигналів, що дозволяє командам миттєво оцінювати зовнішні настрої. Яскравий приклад — EtherFi: після запуску eETH на Pendle TVL протоколу зріс у 15 разів за пів року, а OpenEden — на 45% після лістингу. Висновок: зростання Pendle напряму підсилює його базові протоколи.

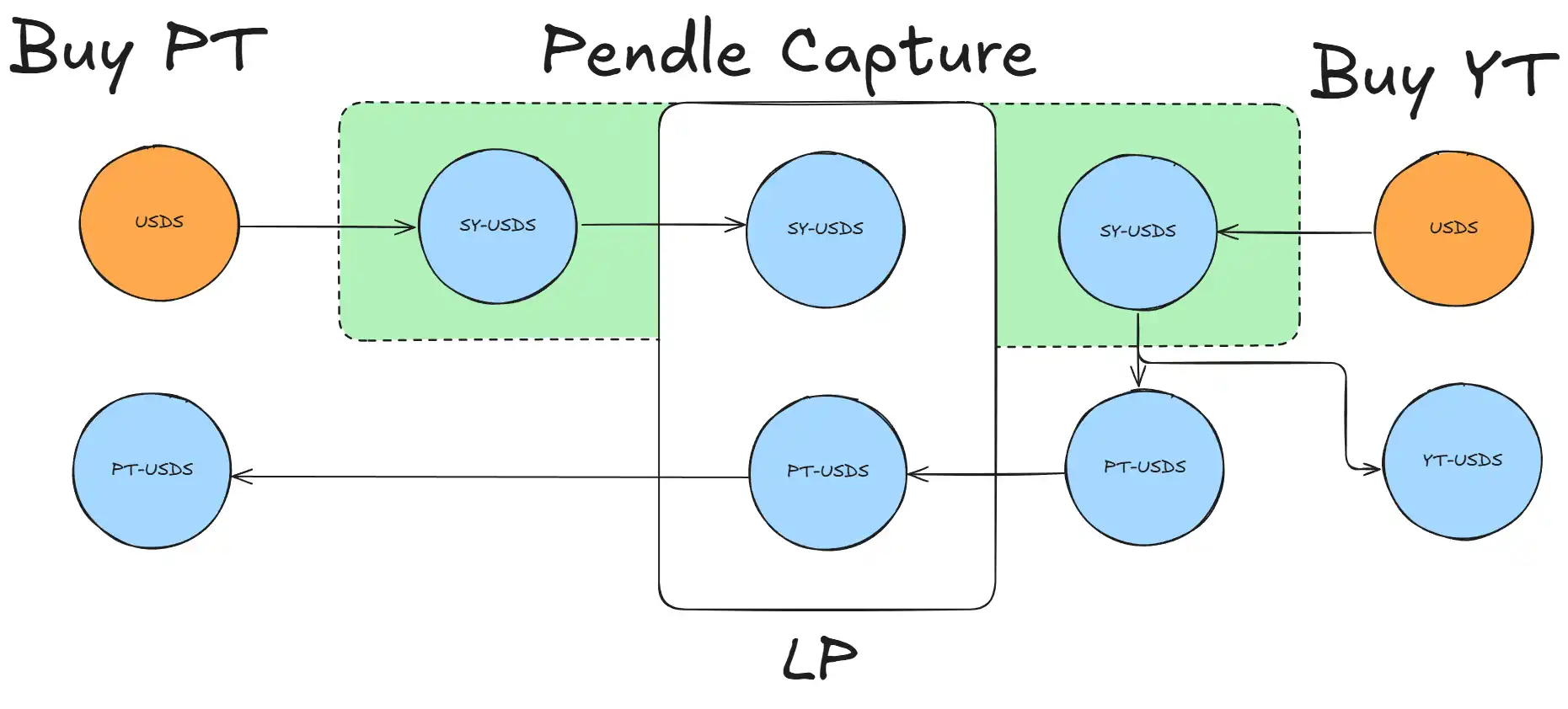

Головна інновація Pendle — поділ активу з доходом на фіксовану і змінну складові. PT функціонує як однорічний американський казначейський облігація — стабільні 3–12% річних на момент погашення; YT — для тих, хто робить ставки на airdrop, політику ФРС чи ринкові ставки. Після розподілу ринок арбітражує різницю: чим глибший дисконт PT, тим привабливіша фіксована ставка; чим більша премія YT, тим більш бичачий настрій ринку стосовно майбутнього.

Цей поділ відкриває нові можливості: LP заробляють комісії на одному боці, практично не зазнаючи імперманентних втрат, а PT можуть бути заставою для плечових позик на Aave. Основні учасники часто множать дохідність (APY) у 3–5 разів і отримують 25–30% річних — повністю прозоро та з відкритою методологією, навіть для аналітиків TradFi в Excel.

Від кінця 2023 року Pendle реалізував 27 ключових дат погашення, з них 7 — понад $1 млрд кожна. Найбільша виплата — $3,8 млрд — пройшла миттєво в ончейні торік у червні. Останнім часом $1,6 млрд було погашено 29 травня, TVL впав з $4,79 млрд до $4,23 млрд, але відновився до $4,45 млрд за тиждень, тобто 93% залишилося. Капітал не просто повертається випадково: 35% коштів одразу перетікають у нові пули Pendle — це рекордний рівень повторного розміщення.

Стейблкоїни: платформа для запуску

Стейблкоїни — найбільш активні й вигідні учасники Pendle. PT представляє 3–12% фіксованої річної доходності в ончейні, YT пакує майбутню ставку, airdrops і “ризик подій” для спекуляцій. Нові стейблкоїни одразу стартують у двох площинах: стабільний дохід і спекулятивна волатильність.

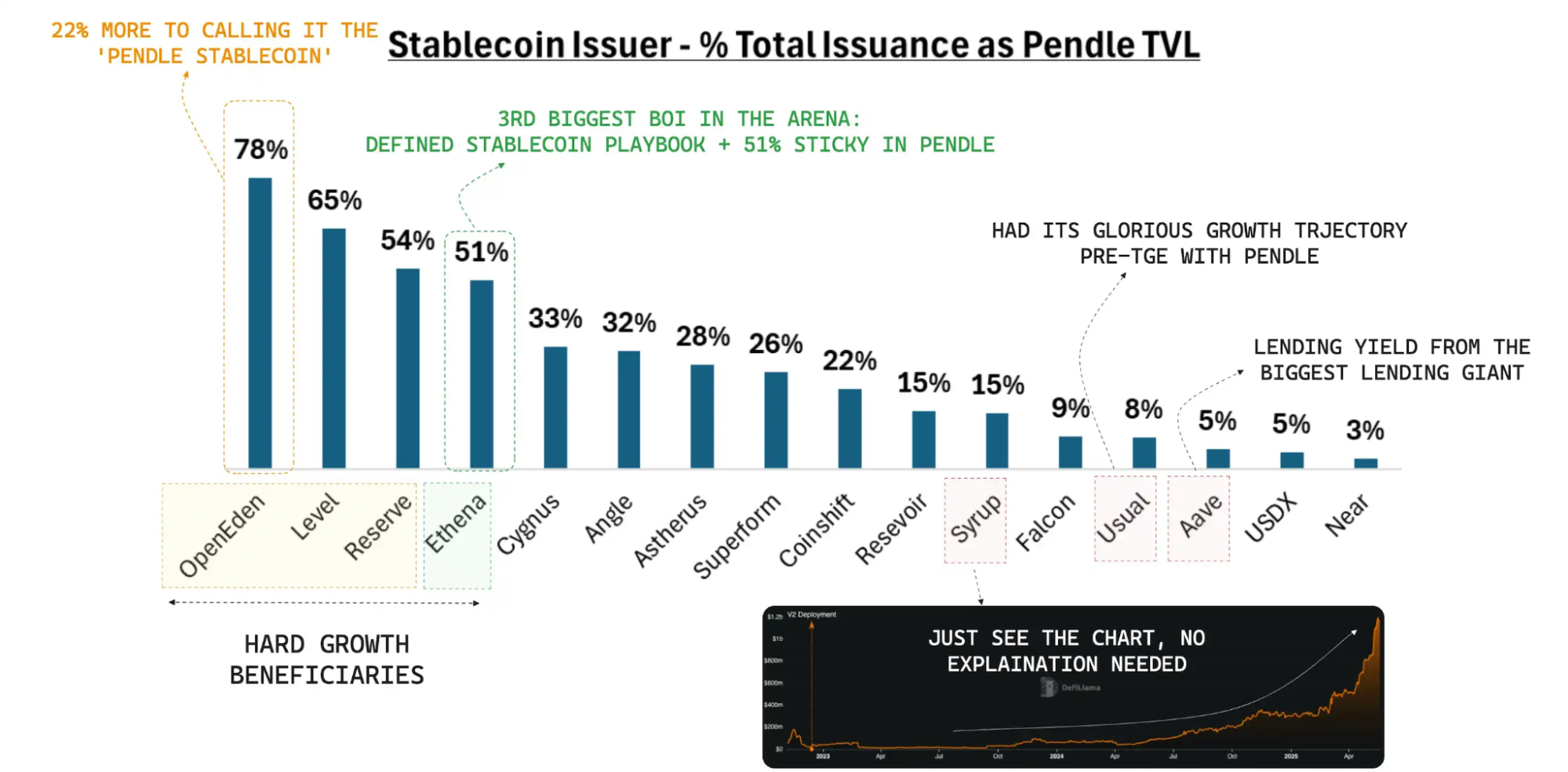

Цифри говорять самі за себе: досягнувши $1 млрд TVL, половина USDe перебувала у Pendle, а при майже $6 млрд його частка все ще понад 40%. cUSD0 залишався стабільним три тижні, але зріс на 45% за перший місяць в Pendle. Новий USDS залучив $100 млн за 24 години. Ліквідність теж утримується: під час $1,6 млрд погашення 29 травня TVL USDe впав лише на 6% і відновився за чотири дні. Для будь-якого стейблкоїна фактор “стійкості капіталу після ліквідності” — ключова перевага для корпоративних скарбниць.

За минулий рік стрімке зростання TVL зробило “Pendle Pool” стандартом запуску для доходних стейблкоїнів. cUSD0 від OpenEden, який тривалий час не зростав, піднявся на 45% менш ніж за місяць у Pendle. Запуск нового стейблкоїна сьогодні переважно означає передачу ціноутворення й ліквідності саме Pendle — це нова норма ринку.

Галузь стейблкоїнів структурно розширюється. За даними Modular Capital (Pendle: Era of Stablecoin Expansion), світова пропозиція стейблкоїнів перевищила $250 млрд, а обсяг доходних монет виріс з $1,5 млрд до $11 млрд за 18 місяців (від 1% до 4,5% ринку). У звіті прогнозується: GENIUS Act та стійко високі ставки ФРС зумовлять, що за 18–24 місяці обсяг може подвоїтись до $500 млрд, і 15% ($75 млрд) підуть у продукти з доходом.

Якщо частка Pendle лишиться на рівні близько 30%, його TVL може сягнути $20 млрд — це $200 млн річного доходу при комісії 100 базисних пунктів. Modular Capital робить висновок: Pendle у DeFi-фіксованому доході “може стати точкою відліку для оцінки разом із казначейськими облігаціями та NASDAQ”.

PT: наступний економічний коридор

Наразі понад 80% TVL Pendle — це доларові активи, які працюють у будь-яких ринкових умовах. Пропозиція PT на Aave, Morpho, Euler зросла у два рази за пів року — понад $2 млрд. Все більше ліквідпровайдерів реінвестують погашення у нові випуски, прискорюючи приплив капіталу.

Від 29 липня річна доходність PT стабільно перевищує модель "lend-and-arbitrage" з двох причин: купон PT фіксує дохід із премією незалежно від ліквідності на ринку позик та промоакцій; плюс PT може виступати заставою для плечових стратегій, створюючи "фіксований дохід × леверидж", який конкурує з класичними заставними активами. Звіт із ризиків Aave підтверджує: PT як застава виріс до багатомільярдного рівня за трохи більше місяця — це свідчить про структурну стійкість попиту.

Ера доходності тільки починається

Airdrop-нагороди можуть спровокувати короткочасні ралі, але саме “гарантований дохід, глибока ліквідність і міцна похідна інфраструктура” реально приваблюють великий капітал. У TradFi обіг деривативів на ставки перевищує $600 трлн, а в DeFi торгівля реальним доходом — менш ніж 3%. За три роки Pendle системно закриває цю 97%-ву прогалину.

Підйом Pendle доводить: ончейн-платформи здатні безпечно розраховувати мільярди номіналу під час погашення та зберігати капітал навіть у турбулентних періодах; найсуттєвіше — Pendle переніс ціноутворення ставок з “закритих кабінетів” у відкритий блокчейн, де виживає найефективніший. Поки є дохід — хтось створює PT/ YT, а доки дохід модульований, Pendle залишатиметься основною платформою. Хвилі airdrop і мемкоінів минуть, але ринок ставок тільки стартує. Пристебніть паски — далі буде ще цікавіше.

Відмова від відповідальності:

- Цей матеріал є перепублікацією з [BlockBeats], авторські права належать оригінальному автору [BlockBeats]. З усіх питань щодо цього використання звертайтесь до Gate Learn для оперативного врегулювання.

- Відмова від відповідальності: думки, викладені у цій статті, є особистою позицією автора й не є інвестиційною порадою.

- Стаття перекладена українською та іншими мовами командою Gate Learn. Без прямої згадки Gate заборонено копіювати, поширювати чи плагіатити будь-які частини цього перекладу.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке dYdX? Усе, що вам потрібно знати про DYDX