The Rise of PayFi: The Payment Layer of the Future

PayFi, short for Payment Finance, is an innovative model that integrates traditional payment systems with decentralized financial services using blockchain technology. This fusion aims to enhance the efficiency, transparency, and accessibility of financial transactions.Although Bitcoin and Ethereum have paved the way for digital payments, their limitations in speed, cost, and volatility prevent them from achieving mainstream adoption. We rarely see people purchasing coffee or paying rent with BTC or ETH. Why? The answer is simple: high transaction fees, slow settlement times, and price fluctuations make them impractical for everyday use.

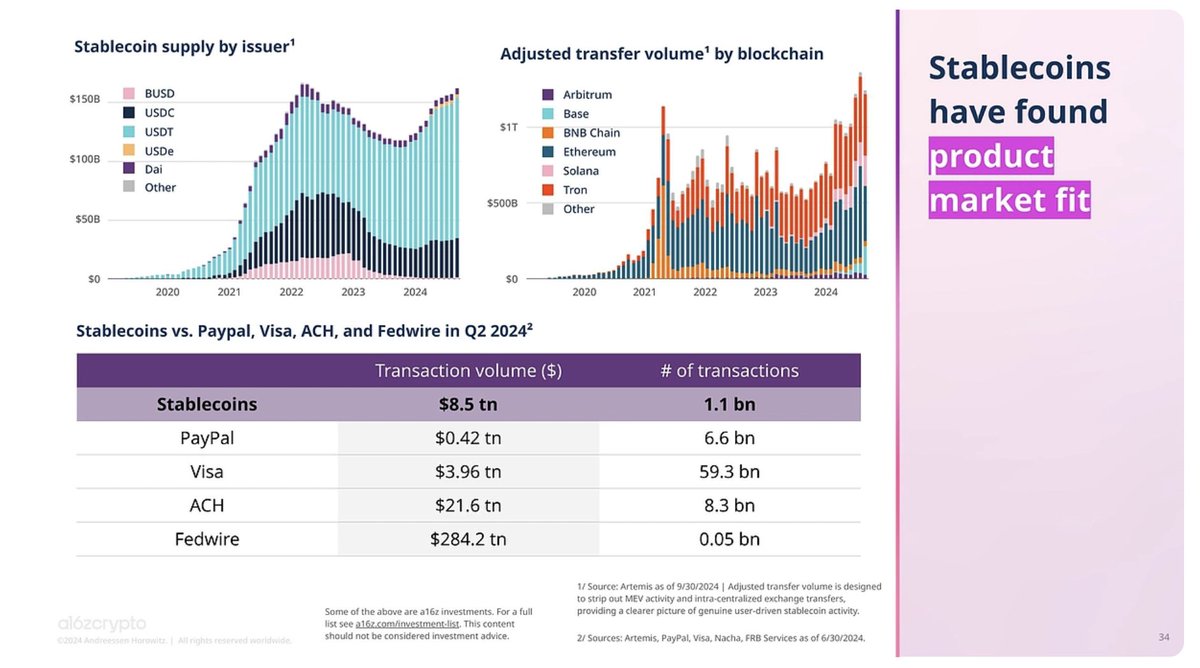

Stablecoins such as USDC and PYUSD have improved payment efficiency, but they still have not fully unlocked the time value of money or provided seamless integration with traditional finance. This is where PayFi connects DeFi, RWA, and on-chain credit, making payments instant, efficient, and scalable.

PayFi, short for Payment Finance, is an innovative model that combines traditional payment systems with decentralized financial services using blockchain technology. This integration aims to enhance the efficiency, transparency, and accessibility of financial transactions.

The Foundation of PayFi: Key Value Propositions

At the core of PayFi is the Time Value of Money (TVM), a fundamental financial principle stating that money today is worth more than the same amount in the future due to its potential earning capacity.

Simply put, would you prefer to have $100 today or the same $100 a year from now?

Most people would choose to have it today because that money can be invested, staked, or used to generate returns, whereas money received later loses potential growth due to inflation and opportunity costs.

How PayFi Unlocks the Time Value of Money

Traditional finance traps capital in slow-moving systems. Delayed settlements, illiquid assets, and rigid credit structures keep money from working efficiently, creating bottlenecks for individuals and businesses alike. PayFi changes this by enabling real-time transactions, automated lending, and instant access to future cash flows, keeping liquidity in motion.

Whether it’s transforming Buy Now, Pay Later into a yield-generating model, helping businesses access funds stuck in unpaid invoices, or giving creators instant access to their earnings, PayFi is making financial systems more flexible and efficient. By bridging DeFi, RWAs, and on-chain credit, it ensures money isn’t just sitting idle—it’s actively working.

Buy Now, Pay Never (BNPN): Moving Beyond Debt-Driven Spending

BNPN rethinks how people make purchases by replacing debt with yield-based spending. Instead of taking out loans and paying them off in installments, users stake assets and use the yield to cover expenses. Their principal stays untouched, so they can spend without borrowing.

Before PayFi:

Traditional Buy Now, Pay Later (BNPL) services seem convenient at first, but they rely on credit and debt. Users often face hidden fees, interest charges, and late penalties, making purchases more expensive over time. A missed payment can even affect their credit score.

With PayFi:

Instead of borrowing, BNPN lets users stake their assets and use the generated yield to pay for purchases. They get the benefits of spending without the financial burden of repayment. No interest, no late fees, no credit score impact—just smarter, more sustainable spending.

Accounts Receivable Financing (ARF): Solving Businesses Cash Flow Challenges

For businesses, waiting for payments can be a significant obstacle. ARF allows companies to convert unpaid invoices into real-time funds, ensuring steady cash flow without relying on expensive loans or credit lines.

Before PayFi:

Businesses often have to wait weeks or even months for customers to pay invoices. This delay makes it difficult to manage operations, pay salaries, and invest in growth. Many turn to loans or credit lines to fill the gap, increasing the cost through interest payments.

With PayFi:

Accounts Receivable Financing (ARF) enables businesses to tokenize invoices and gain immediate liquidity. Instead of waiting for payments to settle, they can instantly convert outstanding receivables into capital, ensuring smooth operations and reducing dependence on traditional financing.

Creator Monetization: No More Waiting for Payouts

Content creators put in the work today but often wait weeks or months to get paid. PayFi changes this by letting them access their future earnings instantly, so they can reinvest in their work without financial slowdowns.

Before PayFi:

Platforms like YouTube, Patreon, and Twitch hold creator earnings for extended periods before releasing them. This delay makes it hard for creators to fund new projects, upgrade their gear, or simply manage their cash flow.

With PayFi:

By using decentralized lending models, creators can access their expected income whenever they need it. Instead of waiting on platform payouts, they can turn future revenue into capital today, making it easier to grow and sustain their creative work.

The PayFi Landscape

Imagine PayFi as a multi-layer financial structure, where each layer plays a vital role in enabling decentralized payments to be faster, more efficient, and scalable.

1. Application Layer (Front-End Experience)

This can be seen as the applications you interact with on a daily basis, whether they are payment platforms, lending services, or DeFi wallets. These companies are building real-world user experiences on top of PayFi technology.

This is where users, businesses, and financial applications connect with PayFi. From DeFi lending to cross-border payments, this layer makes PayFi accessible.

Here are some projects driving real-world adoption by embedding blockchain-powered payments into everyday finance:

- @条纹 makes it easier for businesses to accept cryptocurrency payments while maintaining compliance with traditional finance.

- @雨 and @收割全球 focus on simplifying cross-border payments, addressing real inefficiencies in global transactions.

- @arf_one is linking instant credit with stablecoin-driven trade financing.

Other notable players include @Bitso, @sanctumso, @sphere_labs, @KulipayXYZ, @fonbnk1, and others.

2. Financing Layer (Capital Movers)

This is where the true magic of PayFi happens — liquidity providers, credit markets, and financial instruments operate here. These protocols help users unlock funds, borrow, and lend in real time.

If PayFi is a car, this layer is the engine — pushing funds to where they are needed in seconds rather than days.

Some pioneering entities in this space include:

- @humafinance, which pioneered loans collateralized by future cash flows, allowing businesses and individuals to borrow against expected earnings.

- @CredoraNetwork, which makes risk assessment more transparent and actionable, providing lenders, borrowers, and ecosystem participants with the confidence to make informed decisions.

3. Compliance Layer (Watchdogs)

Cryptocurrency still requires security and compliance, and this layer ensures that funds flow safely and legally. Companies here focus on fraud detection, KYC, AML, and regulatory risk management.

Without compliance, the adoption of PayFi would slow due to regulatory uncertainty. These platforms help connect DeFi with real-world regulations.

- @链分析 helps track blockchain transactions, preventing fraud and ensuring PayFi operates in a legitimate, sound environment.

- @trmlabs specializes in real-time risk monitoring, helping institutions and regulators ensure the security of financial transactions.

- @Polyflow_PayFi, a PayFi protocol, connects real-world assets with DeFi through modular, compliance-friendly crypto payment infrastructure.

- @椭圆形, a blockchain analytics company, provides risk intelligence, compliance solutions, and fraud detection for crypto businesses and regulators.

4. Custody Layer (Digital Vault)

This layer provides secure storage for assets, ensuring that institutions and individuals do not lose funds due to hacks or mismanagement. Think of this as the crypto equivalent of a bank vault.

Large institutions require secure ways to hold funds before entering the PayFi market.

- @FireblocksHQ is one of the most recognized companies in digital asset security, offering enterprise-level custody solutions.

- @铜总部 and @Cobo_Global focus on multi-party computation (MPC) security, helping institutions manage assets safely.

5. Currency Layer (The Currency Itself)

This layer powers actual transactions, using stablecoins and digital assets to transfer value effectively across borders.

Without digital currencies, PayFi would not exist — stablecoins ensure that transactions are fast, low-cost, and borderless.

USDC and PYUSD (by 圆圈&贝宝) are regulated stablecoins that make PayFi transactions more reliable for businesses and financial institutions.

系绳 (USDT) remains the most widely used stablecoin, ensuring liquidity across global markets.

6. Transaction Layer (L1/L2 Blockchain Infrastructure)

The foundational layer that makes all of this possible. Transactions are processed, verified, and settled at lightning speed here.

The faster and more cost-efficient this layer is, the better PayFi performs. This is why high-speed blockchains like Solana and Stellar are leading the way.

This framework is not just a polished classification of companies; it is a snapshot of the future of decentralized finance. PayFi is building the bridge between traditional finance and DeFi, while making payments instant, scalable, and easily accessible.

@solana and @StellarOrg are specifically designed for financial transactions, offering high-speed processing at a fraction of the cost of traditional networks.

A Future Outlook: The Convergence of PayFi, DePIN, and RWAs

PayFi, DePIN, and RWA are coming together as finance evolves in real time. Traditional systems are slow, DeFi has remained trapped in its own bubble, and real-world integration has always been the missing piece. This gap is closing, and everything is changing.

For the first time, money is not just moving — it is working. PayFi transforms payments into a yield-generating system. RWA unlocks liquidity from real-world assets. DePIN ensures that infrastructure can operate autonomously through automated on-chain payments. The lines between finance, infrastructure, and commerce are becoming increasingly blurred. The result is an economy running on real-time, programmable liquidity rather than outdated financial rails.

This shift is not simply about faster transactions. It is about redefining how money, assets, and infrastructure interact. PayFi is not just another DeFi trend. It is the foundation of a system where everything we do becomes integrated with finance.

Conclusion

PayFi represents a structural upgrade in how capital flows. As real-world assets become increasingly integrated with blockchain, finance is shifting from static institutions to dynamic, programmable systems. Payments are no longer just transactions; they can generate yield, automate, and be embedded into infrastructure.

The boundaries between finance, commerce, and infrastructure are becoming blurred, and PayFi sits at the center of this transformation. Whether through instant settlements, machine-driven payments, or yield-backed spending models, it lays the foundation for a system that operates in real time, frictionless, and without waiting on outdated rails.

The trajectory is clear. Finance is becoming code, liquidity is becoming programmable, and access is becoming borderless. PayFi is not a temporary innovation. It is the next layer of economic design. GMMI.

Disclaimer:

- This article is reprinted from [X]. All copyrights belong to the original author [@stacy_muur]. If there is any objection to this reprint, please contact the Gate.io team, and they will handle it promptly.

- Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team has translated the article into other languages. Unless otherwise stated, it is prohibited to copy, distribute, or plagiarize the translated article.

Related articles

Gate Research: 2024 Cryptocurrency Market Review and 2025 Trend Forecast

Detailed Analysis of the FIT21 "Financial Innovation and Technology for the 21st Century Act"

Gate Research: Web3 Industry Funding Report - November 2024

A Comprehensive Guide To Hybrid Token In 2024

Gate Research: Crypto Policy and Macro Report for November 2024