Стейблкоины вступают в эпоху начисления доходности: комплексный обзор стейблкоинов нового поколения, приносящих доход

Вы заметили, что ряд платформ в последнее время рекламируют годовую доходность до 12% по сбережениям в USDC?

Это не просто маркетинговый ход. Ранее держатели стейблкоинов фактически были «держателями без процентов»: пользователи не получали никакой доход, а эмитенты инвестировали свободный капитал в надежные активы — например, государственные облигации США и коммерческие бумаги, извлекая существенную прибыль. Такая модель давно используется стейблкоинами вроде USDT/Tether и USDC/Circle.

Сегодня доходы, ранее остававшиеся у эмитентов, перераспределяются. Помимо конкуренции между поставщиками USDC по ставкам, набирает обороты появление новых стейблкоинов с доходностью, которые «размыкают доходный барьер» — токенодержатели начинают получать процент непосредственно с базовых активов. Это меняет ценностную природу стейблкоинов и может стать катализатором следующего этапа развития RWA и инноваций Web3.

I. Что такое стейблкоины с доходностью?

Стейблкоины с доходностью — это токены, чьи базовые активы приносят доход, который часто формируется за счет облигаций США, RWA или доходности в ончейне и распределяется напрямую между держателями. В отличие от традиционных стейблкоинов USDT и USDC, где весь процент остается у эмитента, а держатель просто пользуется долларовой привязкой, здесь доход поступает самому пользователю.

Владеть стейблкоином с доходностью — значит инвестировать пассивно. Эти продукты перераспределяют процентный доход, ранее полностью аккумулировавшийся у эмитентов вроде Tether/USDT. Пример:

Когда Tether выпускает USDT, криптопользователи вносят доллары США и получают токены USDT — выпущенные 10 млрд USDT означают, что пользователи внесли 10 млрд долларов, получив эквивалентное число токенов.

Получив деньги, Tether не платит проценты клиентам: он получает доллары бесплатно, а далее инвестирует эти средства в казначейские облигации США, извлекая безрисковый процентный доход.

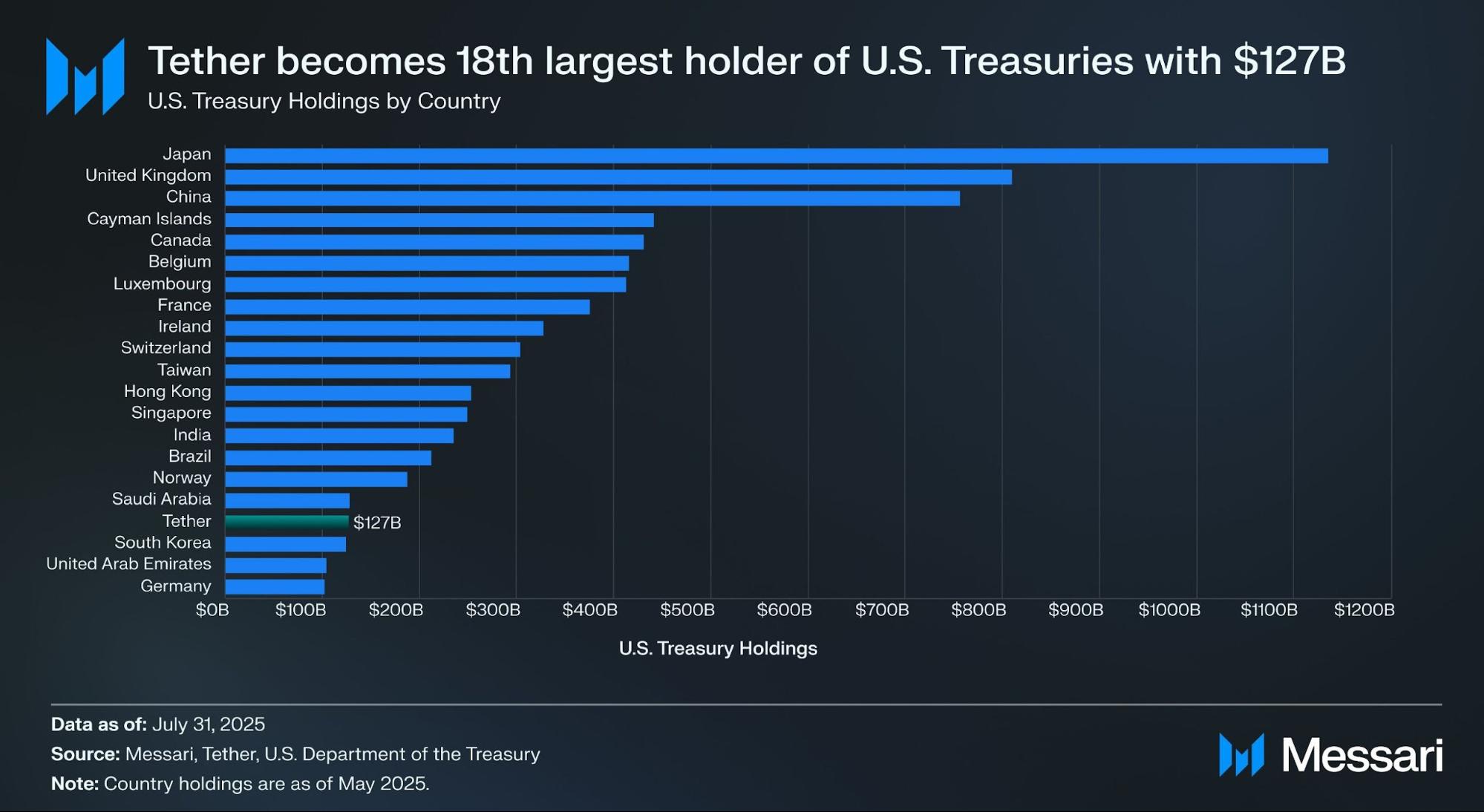

Источник: Messari

Согласно отчету Tether за второй квартал, компания владеет более 157 млрд долларов в государственных ценных бумагах США (105,5 млрд долларов — напрямую, 21,3 млрд долларов — косвенно), что делает ее одним из крупнейших держателей казначейских облигаций США в мире. По данным Messari, на 31 июля 2025 года Tether опередил Южную Корею и занял 18-е место среди крупнейших держателей казначейских бумаг США.

Даже при доходности 4% бизнес-модель Tether приносит порядка 6 млрд долларов годового процентного дохода (около 700 млн долларов ежеквартально). Операционная прибыль за второй квартал достигла 4,9 млрд долларов, что подтверждает высокую рентабельность модели.

imToken отмечает, что стейблкоины перестали быть однозначным инструментом, а их применение зависит от задач пользователя, и выделяет несколько подкатегорий для анализа (см.: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

По классификации imToken, стейблкоины с доходностью составляют отдельную категорию с регулярной выплатой держателям. Они делятся на два типа:

- Нативные стейблкоины с доходностью: достаточно просто держать такие токены, и доход начисляется автоматически, как на сберегательном счете. Примеры: USDe, USDS.

- Стейблкоины с официальным механизмом доходности: доход не начисляется автоматически, но эмитент или протокол предоставляет официальный канал для получения дохода. Пользователю необходимо совершить дополнительные шаги — завести токены в протокол сбережений (например, DSR у DAI), застейкать, либо обменять на квитанционный токен с доходностью (как в DAI и похожих решениях).

Если 2020–2024 годы были «эра экспансии» стейблкоинов, то 2025-й — старт «эры дивидендов». Балансируя соответствие требованиям, доходность и ликвидность, стейблкоины с процентом могут стать следующим триллионным сегментом рынка стейблкоинов.

Источник: imToken Web (web.token.im) – Стейблкоины с доходностью

II. Ключевые проекты стейблкоинов с доходностью

Большинство стейблкоинов с доходом тесно связаны с токенизацией казначейских облигаций США: ончейн-токены пользователей обеспечены бумагами, находящимися у кастодианов. Такая схема совмещает низкорискованный процент по облигациям с высокой ликвидностью криптоактивов и интеграцией в DeFi — кредитование с плечом, леверидж продукты и др.

Помимо признанных протоколов MakerDAO и Frax Finance, рынок пополняется быстроразвивающимися новыми игроками типа Ethena (USDe) и Ondo Finance, предлагающими как чисто протокольные, так и CeDeFi-гибридные модели.

USDe (Ethena)

Волна стейблкоинов с доходностью вывела USDe от Ethena в лидеры — недавно его обращение впервые превысило 10 млрд долларов.

Согласно данным сайта Ethena Labs, годовая доходность по USDe составляет 9,31%, ранее показатель превышал 30%. Доход формируется за счет:

- Стейкинга ETH LSD (ликвидные стейкинг-деривативы)

- Поступлений от ставок финансирования по рыночным дельта-нейтральным позициям в бессрочных фьючерсах

Доход со стейкинга стабилен (около 4%), а процент по дельта-нейтральным позициям варьируется от рыночной ситуации. Поэтому доходность USDe может меняться в зависимости от рыночных ставок и настроений.

Источник: Ethena

USDY (Ondo Finance)

Ondo Finance — один из ведущих игроков RWA-сектора, сосредоточенный на интеграции традиционных инструментов с фиксированной доходностью в ончейн-сферу.

Продукт USD Yield (USDY) — это токенизированная облигация, обеспеченная краткосрочными казначейскими бумагами США и срочными депозитами. Как инструмент на предъявителя, USDY не требует проверки личности для владения и получения дохода.

USDY дает инвесторам через ончейн доступ к аналогичной доходности, что и по облигациям, дополняя это преимуществами токенизации и возможностью интеграции с DeFi-кредитованием, стейкингом и другими модулями для повышения дохода. USDY — яркий пример ончейн-аналога фондов денежного рынка.

PYUSD (PayPal)

Запущенный в 2023 году PYUSD изначально был стейблкоином для платежей и соответствия требованиям, выпускаемым Paxos, обеспеченным долларом и краткосрочными казначейскими облигациями США в соотношении 1:1.

С 2025 года PayPal проводит тестирование механизма разделения доходности по PYUSD — через сотрудничество с определенными кастодиан-банками и инвестиционными счетами в казначейских облигациях часть процентных поступлений (по облигациям и денежным эквивалентам) передается держателям токена. Это позволяет совмещать платежную функциональность с инвестицией.

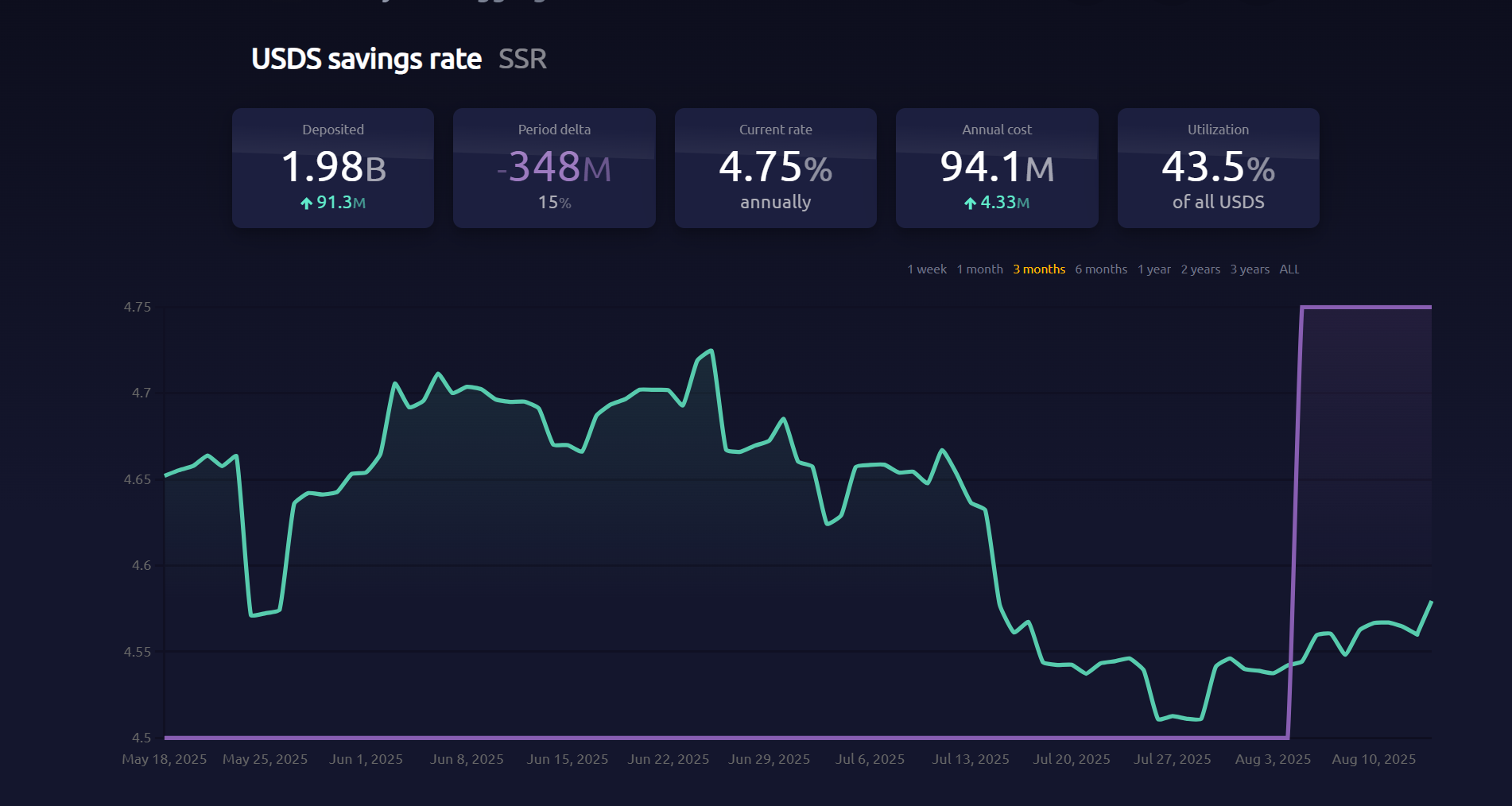

EDSR/USDS (MakerDAO)

MakerDAO остается ведущей платформой децентрализованных стейблкоинов. USDS — развитие DAI Savings Rate (DSR): пользователи могут разместить токены в протокол и автоматически получать доход, привязанный к казначейским облигациям, без дополнительных действий.

Текущая ставка DSR — 4,75%, объем депонированных токенов — почти 2 млрд. Ребрендинг MakerDAO с DSR на USDS отражает переход от DeFi-ориентированной модели к более широкой платформе распределения доходов на базе RWA.

Источник: makerburn

sFRAX (Frax Finance)

Frax Finance активно интегрируется с Федеральной резервной системой, в том числе подала заявку на Fed master account. В сейфе sFRAX доход формируется за счет казначейских облигаций при партнерстве с Lead Bank (Канзас-Сити), покупок бумаг через брокерские счета и отслеживания ставок Fed для оптимизации доходности.

Сейчас общий объем стейкинга sFRAX превышает 60 млн токенов, годовая доходность около 4,8%.

Источник: Frax Finance

Не все стейблкоины с доходностью оказываются устойчивыми — проект USDM, например, объявил о ликвидации, выпуск токенов прекращен, доступен лишь ограниченный выкуп.

Как правило, такие стейблкоины обеспечены краткосрочными казначейскими облигациями США и репо-соглашениями, предлагая рыночную доходность в диапазоне 4–5%, что соответствует реальному уровню ставок. С ростом числа CeFi-компаний, регулируемых кастодианов и DeFi-протоколов эти активы будут занимать все большую долю сегмента стейблкоинов.

III. Как оценивать доходные механизмы стейблкоинов?

Как уже отмечалось, способность выплачивать устойчивый доход зависит в первую очередь от грамотного управления базовыми активами. В основном доход формируется за счет низкорискованных инструментов с предсказуемой доходностью — казначейских облигаций США и других RWA.

С позиции риска владение облигациями США почти так же безопасно, как и долларовыми средствами: однако облигации приносят доходность от 4% и выше. В периоды роста ставок протоколы инвестируют в облигации, вычитают операционные расходы и распределяют часть прибыли между держателями токенов, создавая замкнутую связь между процентным доходом и спросом на стейблкоины.

Владение стейблкоином подтверждает право на получение доли дохода по обеспечивающим его облигациям. Сейчас при доходности по средне- и краткосрочным казначейским бумагам в 4% и выше подавляющее большинство обеспеченных ими стейблкоинов на рынке предлагает доход 4–5% годовых.

Модель «hold-to-earn» крайне привлекательна: розничный инвестор может использовать неактивный капитал, DeFi-протоколы получают качественный залог для кредитных и леверидж-продуктов, а институционалы — возможность размещать капитал ончейн через прозрачные и комплаенсные механизмы, снижая издержки.

Стейблкоины с доходностью могут стать самым масштабируемым и доступным инструментом для RWA. В криптоиндустрии уже наблюдается бурный рост инструментов с фиксированной доходностью на RWA и стейблкоинов, обеспеченных облигациями. На рынке формируется новая конкурентная среда: от ончейн-протоколов и платежных гигантов до проектов с поддержкой крупных финансовых институтов.

Независимо от того, как изменятся ставки по облигациям США, рост рынка стейблкоинов с доходностью в контексте высокодоходного цикла уже перевел ценностную концепцию с «привязки к доллару» на «дивидендную» логику.

В перспективе данный сдвиг может стать не только вехой для эволюции стейблкоинов, но и ключевым событием в процессе сближения криптовалют и традиционных финансовых рынков.

Дисклеймер:

- Данная статья является републикацией с ресурса [TechFlow], права принадлежат оригинальному автору [imToken]. В случае вопросов по републикации обращайтесь в команду Gate Learn — ваш запрос будет обработан оперативно в соответствии с политикой платформы.

- Дисклеймер: Мнения и выводы, представленные в данном материале, отражают позицию автора и не являются инвестиционной рекомендацией.

- Альтернативные языковые версии подготовлены командой Gate Learn. Перепечатка, распространение и копирование переводов запрещены, если Gate не указан как источник.

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?