Circle Lança Whitepaper da "Rede de Pagamentos de Stablecoin"

No início de 2025, a Circle "Dólar Digital na Internet de Valor - Relatório da Economia de Mercado USDC de 2025"esboçou três narrativas para o USDC: (1) a atualização financeira da internet; (2) interligando redes através do USDC; e (3) expandindo os casos de uso do USDC através dos efeitos de rede.

Para a Circle, que agora detém uma participação de 26% no mercado de stablecoins, as duas primeiras narrativas já não são suficientes. A recém-lançada Circle Payments Network representa sua iniciativa, como emissora de stablecoins globalmente compatível, para capturar o valor do USDC - e das stablecoins de forma mais ampla - dentro da rede global.

O dólar dos EUA e a internet possuem inerentemente fortes efeitos de rede. Tanto no mundo físico quanto na internet, o dólar funciona como uma moeda com fortes efeitos de rede. A tecnologia blockchain confere ao USDC maior funcionalidade e novos potenciais de aplicação além dos dólares tradicionais, enquanto ainda depende da internet tradicional para implantação no mundo real.

A Circle está construindo uma plataforma de tecnologia aberta centrada em USDC, alavancando a dominância e ampla adoção do dólar dos EUA para oferecer efeitos de rede e utilidade para serviços financeiros, beneficiando-se da escala, velocidade e vantagens de custo da internet.

A rede de pagamentos Circle é a infraestrutura compatível da Circle que reúne instituições financeiras que oferecem serviços USDC em um framework unificado, contínuo e programável para coordenar pagamentos globais envolvendo moedas fiduciárias, USDC e outros stablecoins de pagamento.

Como resultado, as moedas fiduciárias não precisarão mais circular pelo desatualizado sistema SWIFT, e os dólares digitais baseados em blockchain se tornarão os novos trilhos de liquidação.

Em sua essência, a rede de pagamentos baseada em liquidação em blockchain da Circle funciona como um convite fúnebre para canais tradicionais como SWIFT, VISA e Mastercard - nos conduzindo a uma transformação monumental, semelhante à mudança do correio postal para o e-mail, das carruagens puxadas por cavalos para os bondes elétricos e dos cabos telegráficos transatlânticos para a transmissão de valor pela internet em blockchain.

Um ponto importante é a posição da Circle na Rede de Pagamentos da Circle: uma nova camada de protocolo construída em um sistema abrangente, aberto e baseado na internet, com stablecoins no seu núcleo. Essa posição permite que seja compatível com várias blockchains de camada de liquidação, em vez de ficar presa na batalha pela supremacia sobre a infraestrutura financeira entre as blockchains públicas.

O Dr. Xiao Feng, da HashKey, partindo da essência das finanças, definiu as blockchains públicas como a infraestrutura financeira da próxima geração - não apenas melhorias incrementais no sistema existente, mas inovações disruptivas em negociação, compensação e liquidação, criando um novo paradigma financeiro.

É importante destacar que o que a Circle pretende construir é uma rede aberta baseada em blockchain que já mostra os contornos iniciais de uma rede semelhante à da VISA. Podemos encontrar indícios sobre sua evolução futura ao olhar para a história do desenvolvimento da VISA. Isso contrasta fortemente com as redes relativamente fechadas de Ripple & RippleNet e Listra & Ponte.

Em outubro de 2023, enquanto dava um Pagamentos Web3Quando conversei na Ant Group, eu já estava contemplando se a integração de ativos fiduciários nas blockchains e a liquidação via stablecoins seria uma solução melhor. Evidentemente, um ano e meio depois, a Circle forneceu uma resposta clara e fortes casos de uso.

Assim, este artigo compila e traduz o Whitepaper da Circle Payments Network da Circle, explorando seus princípios de design, casos de uso do mundo real, futuras aplicações potenciais e oportunidades de crescimento, bem como seu modelo de governança, que se assemelha ao da rede VISA.

1. Visão Geral do Whitepaper

As stablecoins têm sido há muito tempo vistas como tendo o potencial de se tornarem a base para pagamentos e fluxos de capital na internet. No entanto, até recentemente, as stablecoins - como dinheiro digital - têm sido usadas principalmente nos mercados globais de ativos digitais e nos setores de finanças descentralizadas (DeFi).

Com o lançamento da Circle Payments Network (CPN), a Circle está avançando um passo adiante com as stablecoins, desbloqueando seu potencial para atualizar o sistema de pagamentos global - semelhante à forma como as eras de inovação na internet do passado transformaram indústrias como mídia, comércio, software e comunicações. Essas mudanças abrangentes melhoraram significativamente as experiências dos clientes, reduziram custos, aumentaram a velocidade e impulsionaram o crescimento econômico global para indivíduos e empresas.

Para realizar esse potencial, a Circle Payments Network (CPN) funciona como infraestrutura projetada para superar muitas das barreiras que até agora limitaram a adoção de stablecoin nos pagamentos mainstream. Esses obstáculos incluem barreiras de acesso, requisitos de conformidade pouco claros, complexidades técnicas e preocupações com o armazenamento seguro de dinheiro digital.

A Rede de Pagamentos Circle (CPN) reúne instituições financeiras sob um framework compatível, contínuo e programável para coordenar pagamentos globais envolvendo moedas fiduciárias, USDC e outras stablecoins de pagamento.

Clientes corporativos e individuais dessas instituições financeiras podem acessar serviços de pagamento mais rápidos e mais econômicos em comparação com os sistemas tradicionais, que muitas vezes são limitados por redes fragmentadas ou ecossistemas fechados. De forma crítica, a Circle Payments Network (CPN) estabelece a base para todo o ecossistema como infraestrutura, eliminando grande parte da complexidade técnica e das barreiras operacionais que até agora impediram a adoção generalizada de stablecoins, como a necessidade de as empresas custodiarem stablecoins. A Circle Payments Network (CPN) também abre caminho para avanços em dinheiro programável, desbloqueando novos casos de uso para dinheiro em trocas de valor globais.

Este whitepaper descreve os princípios de design da Circle Payments Network (CPN), detalha seus casos de uso iniciais e de curto prazo, e apresenta futuras aplicações potenciais e oportunidades de crescimento. O objetivo é ajudar instituições financeiras, empresas de pagamento, desenvolvedores de aplicativos, inovadores e outros interessados a compreenderem seus papéis na construção e aproveitamento da Circle Payments Network (CPN)—e como a rede pode capacitá-los a inovar e oferecer os benefícios das stablecoins aos seus clientes.

2. Introdução

2.1 Falhas no Sistema Global de Pagamentos Financeiros

A economia global de hoje está mais interconectada do que nunca, mas, ao contrário de outros setores econômicos, a infraestrutura que apoia o movimento de capital ainda depende em grande parte de estruturas desenvolvidas antes da era da internet.

No passado, era impossível oferecer um “Protocolo Monetário” capaz de transferir valor em uma forma digital totalmente nativa pela internet.

Sistemas como a Câmara de Compensação Automatizada (ACH) dos EUA e outros protocolos semelhantes tornaram-se partes essenciais do cenário de pagamentos globais fragmentados depois de surgirem no início da década de 1970. Embora desenvolvimentos recentes, como a Área Única de Pagamentos em Euros (SEPA) da zona do euro, o PIX do Brasil e a Interface Unificada de Pagamentos (UPI) da Índia tenham melhorado a velocidade das transações domésticas, ainda falta um padrão global interoperável e escala mundial. Eles também deixam de aproveitar a abertura e a escalabilidade do dinheiro programável construído em redes de blockchain abertas.

Empresas e indivíduos em todo o mundo suportam custos elevados por dependerem desta infraestrutura de pagamento tradicional. De acordo com o relatório 'Pagamentos Globais em 2024' da McKinsey, a indústria global de pagamentos gera mais de $2.4 trilhões em receita anual, a maior parte proveniente de taxas cobradas aos remetentes e destinatários - refletindo a complexidade e intermediação da infraestrutura tradicional, atuando efetivamente como um imposto sobre empresas e famílias globais.

Hoje, as transferências internacionais podem custar até $50 por transação, com intermediários ao longo do caminho de pagamento muitas vezes adicionando taxas extras. De acordo com dados do Banco Mundial, o custo médio global para enviar $200 ficou em 6.65% no T2 2024. Além disso, a conversão de câmbio introduz mais desafios, trazendo taxas caras de forex e volatilidade de preços.

Os processos de liquidação fragmentados dentro do sistema bancário correspondente continuam a impor significativos encargos econômicos sobre as empresas e a sociedade. Importadores e compradores frequentemente esperam dias para que os pagamentos sejam compensados, enfraquecendo seu fluxo de caixa e complicando o planejamento de liquidez. Exportadores e vendedores enfrentam janelas de liquidação imprevisíveis de vários dias, forçando-os a depender mais fortemente de empréstimos caros de capital de giro de curto prazo para manter as operações. Os destinatários que dependem de remessas transfronteiriças para alimentação, abrigo e outras necessidades correm o risco de ter uma parte significativa de sua renda erodida por intermediários tradicionais, enquanto também enfrentam atrasos de pagamento — e, em alguns casos, podem ter que lidar com dinheiro em ambientes propensos a crimes, adicionando mais riscos.

(Dólar Digital na Internet de Valor - Relatório Econômico do Mercado USDC 2025)

2.2 A Transformação Chegou

Mudança há muito tempo é necessária. Embora a internet tenha praticamente transformado todos os aspectos do comércio global ao longo das últimas décadas, o movimento de capital ainda depende de redes tradicionais fragmentadas que carecem de transparência, eficiência e inovação. Embora alguns países tenham implementado com sucesso sistemas nacionais de pagamento em tempo real, essas soluções não podem ser dimensionadas globalmente e oferecem acesso limitado para desenvolvedores.

Desde o surgimento dos primeiros sistemas de mensagens de pagamento e compensação, como o ACH, há meio século, a tecnologia de comunicação global avançou para o ponto em que as pessoas ao redor do mundo podem se conectar instantaneamente. Hoje, bilhões de pessoas podem assistir a filmes em seus celulares enquanto estão no metrô, acessar toda a sabedoria humana instantaneamente a quase nenhum custo, e comprar ou vender quase qualquer produto de todo o mundo.

Agora é hora de adotar uma nova maneira de mover dinheiro globalmente - uma que opera 24/7, conecta de forma transparente e é projetada para eliminar as ineficiências dos sistemas de pagamento tradicionais, ao mesmo tempo que se baseia e integra as sólidas bases do sistema financeiro tradicional.

(Dólares Digitais na Internet de Valor — Relatório da Economia de Mercado USDC 2025)

2.3 Camada de Liquidação Monetária Nativa da Internet — Rede de Pagamentos Circle

Com o lançamento da Circle Payments Network (CPN), esta visão está se tornando realidade. A Circle Payments Network (CPN) é uma nova camada de protocolo, construída em um sistema abrangente, aberto e baseado na internet, centrado em torno de USDC, EURC e futuras stablecoins regulamentadas de pagamento. Conectando plataformas abertas em escala global e reduzindo intermediários, a CPN permite a movimentação de fundos de maneiras que as redes fechadas tradicionais não conseguem alcançar.

Importante, CPN não transfere diretamente fundos; em vez disso, atua como um mercado para instituições financeiras e serve como um protocolo de coordenação para facilitar o fluxo contínuo de fundos globais e troca de informações.

CPN representa a primeira combinação de ativos de liquidação regulamentados (na forma de stablecoins) com uma camada de coordenação e governança especificamente projetada para instituições financeiras. Essa integração conecta sistemas de pagamento tradicionais com ativos como USDC e EURC, ao mesmo tempo em que estabelece uma estrutura de contraparte confiável para possibilitar liquidação global mais eficiente e com menos intermediários.

Ao introduzir uma nova camada de compensação baseada em conformidade, que opera 24 horas por dia, 7 dias por semana, de dólares digitais, a CPN lança as bases para liquidação transfronteiriça em escala da internet.

(https://x.com/circle/status/1914411337683480654)

2.4 Benefícios da Rede de Pagamentos Circle

Serviços de Pagamento Financeiro na Internet

CPN beneficiará bilhões de pessoas e dezenas de milhões de empresas, permitindo-lhes acessar fundos e serviços financeiros da mesma forma que acessam outros serviços globais de internet transformadores. Os pagadores podem optar por iniciar pagamentos usando fiat ou stablecoins, enquanto os destinatários (sejam empresas ou indivíduos) podem optar por manter stablecoins ou convertê-los em moeda local ao receber. CPN tornará os pagamentos quase instantâneos e sem fronteiras uma realidade generalizada.

O lançamento do CPN torna mais fácil imaginar um futuro onde os fornecedores internacionais podem receber pagamentos transfronteiriços quase instantaneamente e a baixo custo por meio de uma plataforma moderna, centrada na conformidade e que suporta cadeias de suprimentos globais; pequenos comerciantes podem aceitar pagamentos quase em tempo real sem que as altas taxas erodam suas margens; vendedores globais podem acessar diretamente novos mercados; criadores de conteúdo podem receber micropagamentos dos consumidores, aproveitando a eficiência de custo das stablecoins; e os destinatários de remessas podem capturar uma parcela maior dos fundos remetidos, aumentando o poder de compra onde é mais necessário.

B. Reduzindo a Complexidade Técnica

Além de servir como uma atualização para muitas das redes de pagamento interinstitucionais de hoje, que muitas vezes são sobrecarregadas por infraestruturas legadas, ecossistemas fechados e liquidações lentas ou custosas, CPN é projetado como uma camada de orquestração moderna, baseada em stablecoin e blockchain, para alcançar escala.

Embora os pagamentos baseados em blockchain tenham ganhado alguma tração, eles não são inerentemente sem atritos ou confiáveis — especialmente em ambientes interinstitucionais onde a garantia de liquidação, reversibilidade, conformidade, protocolos padronizados e segurança forte são essenciais. O CPN reduz ainda mais a complexidade técnica e minimiza os obstáculos operacionais e financeiros que até agora têm impedido as moedas estáveis de entrarem nos pagamentos e no comércio mainstream, abrindo caminho para um ecossistema financeiro mais eficiente, inclusivo, inovador e transparente.

C. Redução de custos e ganhos de eficiência

Do ponto de vista do custo e eficiência, CPN é uma alternativa poderosa aos pagamentos transfronteiriços tradicionais. Embora haja custos associados à compra de stablecoins e sua conversão de volta para moeda fiduciária, essas "entradas/saídas" estão se tornando menos caras em muitos mercados fora dos EUA e podem ser menores do que adquirir dólares através de bancos.

Transferências tradicionais em dólares podem ser caras e lentas tanto para remetentes quanto para destinatários, aumentando a dependência do financiamento de capital de giro de curto prazo (como mencionado anteriormente). Ao permitir liquidação quase instantânea e reduzir a dependência de intermediários, CPN pode desbloquear eficiências significativas de custo.

Além disso, como uma plataforma aberta, CPN tem o potencial de promover um mercado competitivo para entradas/saídas, câmbio e outros serviços, reduzindo ainda mais os custos e melhorando o acesso.

D. Transparência, Segurança e Escalabilidade

CPN é uma infraestrutura transparente, segura e escalável projetada para ajudar as instituições financeiras a atender melhor seus clientes comerciais e de consumo. Crucialmente, o CPN desbloqueará essas eficiências sem sacrificar a conformidade. A Circle estabeleceu um robusto arcabouço de governança para o CPN, exigindo que as instituições financeiras participantes atendam aos padrões globais de combate à lavagem de dinheiro, ao financiamento do terrorismo (AML/CFT) e às sanções econômicas.

E. Infraestrutura Aberta Impulsionando a Inovação

Importante, o CPN não transfere diretamente fundos; em vez disso, atua como um mercado para instituições financeiras e serve como um protocolo de coordenação para facilitar fluxos de fundos globais e troca de informações sem problemas. Como operador de rede, a Circle define o protocolo CPN e fornece APIs, SDKs para desenvolvedores e contratos inteligentes públicos para coordenar fluxos de fundos globais.

O crescimento e o sucesso da CPN não se limitarão ao ecossistema da Circle, mas também dependerão dos participantes além da Circle para desbloquear coletivamente o valor econômico. Esta rede criará um terreno fértil para bancos, empresas de pagamento, provedores de entrada/saída, desenvolvedores de aplicativos e outros emissores regulamentados de stablecoins inovarem juntos, proporcionando maior valor e melhores experiências aos seus próprios clientes.

Construídos sobre infraestrutura de blockchain pública aberta, CPN e stablecoins de pagamento regulamentadas oferecem aos construtores uma base poderosa para lançar aplicativos on-chain que movimentam fundos de forma contínua por essas redes.

CPN fornece inovadores e construtores com componentes modulares para desenvolver novas experiências de usuário e suportar uma ampla variedade de casos de uso de pagamento. Com o tempo, os construtores serão capazes de criar um ecossistema vibrante de módulos e serviços de aplicativos em cima do CPN — construindo um mercado de funcionalidades de terceiros para participantes do CPN e usuários finais, enquanto desbloqueiam uma nova e poderosa plataforma de distribuição para desenvolvedores de fintech.

3. Visão do Circle

Através da Rede de Pagamentos Circle (CPN), a Circle está construindo uma nova plataforma e ecossistema de rede que cria valor para todos os interessados na economia global, ajudando a acelerar os benefícios deste novo sistema financeiro baseado na internet para a sociedade:

Negócios:

Importadores, exportadores, comerciantes e grandes empresas podem aproveitar as instituições financeiras habilitadas para CPN para eliminar custos significativos e atritos, fortalecer as cadeias de suprimentos globais, otimizar operações de gerenciamento de caixa e reduzir a dependência de financiamento caro de capital de giro de curto prazo.

Indivíduos:

Remetentes e destinatários de remessas, criadores de conteúdo e outras pessoas que frequentemente enviam ou recebem pequenos pagamentos ganharão maior valor. Instituições financeiras que usam CPN podem oferecer esses serviços aprimorados de forma mais rápida, mais barata e mais simples.

Construtores do Ecossistema:

Bancos, empresas de pagamentos e outros provedores podem aproveitar os serviços da plataforma CPN para desenvolver casos de uso de pagamento inovadores, utilizando a programabilidade de stablecoins, SDKs (kits de desenvolvimento de software) e contratos inteligentes para criar um ecossistema próspero. Com o tempo, isso desbloqueará totalmente o potencial dos pagamentos em stablecoins para empresas e indivíduos. Além disso, desenvolvedores e empresas de terceiros podem introduzir serviços de valor agregado para expandir ainda mais as capacidades da rede.

Todos os participantes e usuários finais da rede CPN se beneficiarão de uma infraestrutura de movimentação de fundos aberta e continuamente atualizável, que não apenas reduz o custo e aumenta a velocidade dos pagamentos transfronteiriços, mas também garante a prontidão tecnológica do sistema financeiro da internet.

(www.circle.com/cpn)

4. Casos de Uso

A Rede de Pagamentos Circle (CPN) é projetada para permitir transações contínuas, eficientes e seguras usando stablecoins regulamentadas em redes blockchain suportadas, apoiando assim uma ampla gama de casos de uso de pagamento e transferência de valor.

Sua arquitetura orientada para conformidade permite que as instituições financeiras originadoras (OFIs) descubram e se conectem com as instituições financeiras beneficiárias (BFIs) através do CPN, ao mesmo tempo em que capacita os construtores de ecossistemas a desenvolver soluções inovadoras para indivíduos, empresas e instituições.

(www.circle.com/cpn)

4.1 Pagamentos Empresariais

Pagamentos de Fornecedor

Ao encurtar os tempos de liquidação e eliminar intermediários, os pagamentos transfronteiriços entre empresas são acelerados e simplificados.

Uma empresa de manufatura sediada no México precisa fazer um pagamento a um fornecedor de aço na Alemanha, mas deseja evitar altas taxas de câmbio e vários dias de transferências bancárias. A instituição financeira de origem da empresa (OFI) troca pesos mexicanos (MXN) por USDC e usa CPN para se conectar com a instituição financeira beneficiária (BFI) na Alemanha. A BFI então converte de forma transparente os USDC em euros e liquida o pagamento na conta do fornecedor instantaneamente.

B. Pagamentos no Varejo

Aprimorando o comércio online global por meio de opções de pagamento seguras, eficientes e flexíveis.

Um varejista de moda sediado no Brasil vende mercadorias a um cliente nos Estados Unidos. O BFI do varejista se conecta a um OFI por meio do CPN para receber o pagamento em dólares americanos. O OFI converte os dólares em USDC e os envia para o BFI, que então troca perfeitamente os USDC por reais brasileiros (BRL), ou os mantém como USDC com um custodiante de ativos digitais em nome do varejista. O varejista recebe os fundos instantaneamente, com tempos de liquidação mais rápidos em comparação com os processadores de pagamento tradicionais, e tem a opção de manter o capital de trabalho como dólares digitais.

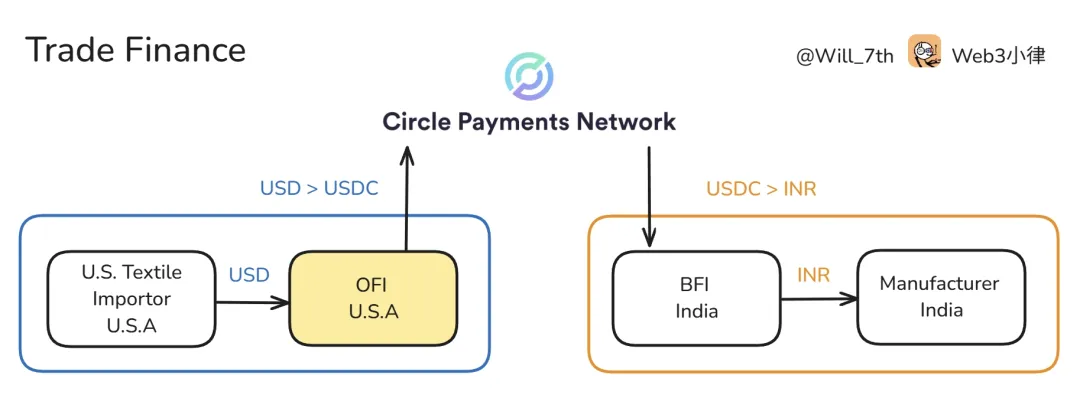

C. Trade Finance

Simplificando e garantindo pagamentos de comércio internacional.

Um importador de têxteis nos Estados Unidos faz um pedido a um fabricante na Índia, com o objetivo de reduzir o tempo e o custo do financiamento comercial tradicional. O OFI do importador converte dólares americanos (USD) em USDC e conecta-se a um BFI na Índia através da CPN para transferir fundos. O BFI gerencia a garantia USDC por meio de um contrato inteligente e, após verificar os documentos de remessa, liquida o pagamento em rúpias indianas (INR) para o fabricante. Este método alcança liquidação mais rápida, reduz o risco da contraparte e alavanca a inovação dos contratos inteligentes para serviços de garantia.

D. Pagamentos de folha de pagamento e salários

Permitindo que empresas processem pagamentos globais de salários com taxas mínimas e liquidação instantânea.

Uma empresa multinacional paga salários a funcionários remotos em vários países. Em vez de depender de canais bancários tradicionais, a empresa converte moedas locais em USDC através de seu OFI e usa vários BFIs descobertos via CPN para pagar instantaneamente salários aos funcionários. Esses BFIs recebem USDC do OFI e completam o pagamento final na moeda local de cada funcionário.

Pagamentos de Inteligência Artificial (Pagamentos de IA)

No futuro, a CPN apoiará agentes autônomos de IA para enviar e receber pagamentos em nome de usuários ou sistemas, possibilitando a troca de valor em tempo real.

Uma empresa de logística usa agentes de IA para fazer reservas de serviços de frete transfronteiriços. Quando o agente seleciona um provedor de serviços em Cingapura, ele usa um OFI integrado ao CPN para converter USD em USDC e envia automaticamente o pagamento para um BFI em Cingapura, que então converte em dólares de Cingapura (SGD). Todo o processo de pagamento é executado programaticamente por meio de um contrato inteligente, minimizando a intervenção manual e permitindo pagamentos inteligentes de máquina para máquina transfronteiriços.

4.2 Pagamentos do Consumidor

A. Remessas

Empoderando indivíduos com serviços de remessa rápidos e econômicos, evitando altas taxas e atrasos.

Um usuário residente nos Estados Unidos deseja enviar dinheiro para sua família nas Filipinas. A empresa de remessas, atuando como a OFI nos EUA, converte USD em USDC e usa simultaneamente o CPN para descobrir dinamicamente um BFI local nas Filipinas, que converte USDC em Pesos Filipinos (PHP), entregando fundos para a família quase em tempo real, com taxas sendo apenas uma pequena fração das taxas de remessa tradicionais.

B. Assinaturas

Suporte a pagamentos regulares para serviços digitais com faturamento de stablecoin programável.

Uma plataforma de mídia digital oferece serviços de assinatura premium para usuários em todo o mundo. Todo mês, as carteiras digitais dos usuários iniciam um pagamento USDC através da instituição financeira de origem (OFI), que é roteado através de um BFI descoberto via CPN. O BFI recebe os fundos e os mantém como USDC com um custodiante de ativos digitais em nome da plataforma de mídia ou os converte em moeda fiduciária local conforme necessário, creditando a conta da plataforma de mídia.

C. Micropagamentos e Monetização de Conteúdo

Suportando micropagamentos instantâneos e de baixo custo para criadores de conteúdo e serviços digitais.

Um criador de conteúdo no Brasil recebe pequenas doações de fãs globais via CPN, usando um OFI local e BFIs suportados. Os fãs podem enviar stablecoins instantaneamente sem longos atrasos ou altas taxas da plataforma, possibilitando uma monetização rápida e de baixo custo.

D. E-commerce

Expandindo o acesso dos consumidores aos mercados online globais com uma experiência de pagamento rápida.

Um cliente no Reino Unido compra produtos eletrônicos de um vendedor na Coreia do Sul por meio de uma plataforma internacional de comércio eletrônico. Durante o checkout, o cliente faz um pagamento em GBP através de um OFI local, que converte os fundos em USDC e transfere para um BFI na Coreia do Sul. O BFI converte o USDC em Won coreano (KRW) e deposita na conta do vendedor.

4.3 Pagamentos Institucionais

A. Liquidação de Mercados de Capitais

Permitindo liquidações mais rápidas e transparentes entre instituições financeiras, reduzindo o risco das contrapartes e os custos operacionais, aumentando assim a eficiência das negociações.

Uma empresa de gestão de ativos dos EUA executa uma negociação de títulos de balcão (OTC) com um banco de investimento europeu, mas deseja evitar o atraso de liquidação T+2, bem como as ineficiências de capital resultantes e o risco de contraparte. A instituição financeira de origem (OFI) da empresa de gestão de ativos converte USD em USDC e usa CPN para se conectar com a instituição financeira beneficiária europeia (BFI) para transferir o USDC. O BFI então liquida imediatamente a transação em euros (EUR) com o banco de investimento.

B. Câmbio (FX)

Melhorar a eficiência das operações de múltiplas moedas, simplificar a troca de moedas e lidar com as altas taxas de câmbio, as complexidades de gestão de múltiplas moedas e os atrasos tradicionalmente associados aos provedores.

Uma empresa de investimentos europeia deseja financiar uma aquisição imobiliária no Japão, mas deseja evitar altas taxas de câmbio e atrasos. O OFI da empresa de investimentos converte euros (EUR) em EURC, que é trocado sem problemas por ienes japoneses (JPY) em um local competitivo de câmbio via CPN após ser recebido pelo BFI no Japão, liquidando a transação imediatamente.

Serviços do Tesouro C.

Convertendo eficientemente os ganhos no exterior de volta para o mercado interno, simplificando a repatriação de fundos.

Um provedor de software empresarial com sede nos EUA oferece soluções baseadas em nuvem para empresas em todo o Sudeste Asiático. Para repatriar a renda da região para os EUA, a instituição financeira beneficiária da empresa (BFI) nos EUA descobre uma instituição financeira local de origem (OFI) nas Filipinas via CPN. O OFI coleta pagamentos em pesos filipinos (PHP) de clientes empresariais, converte-os em USDC e os transfere para o BFI dos EUA. O BFI então converte o USDC em USD e o deposita na conta do tesouro da empresa, facilitando a consolidação de renda global de forma mais rápida e compatível.

D. Pagamentos Governamentais e Humanitários

Fornecendo canais seguros, confiáveis e eficientes para pagamentos em larga escala, desde fundos de ajuda em desastres até transferências institucionais.

Uma ONG internacional utiliza stablecoins para distribuir fundos de ajuda em casos de desastres. A ONG inicia o pagamento por meio de sua instituição financeira de origem (OFI), que converte a moeda local em USDC e transfere para a instituição financeira beneficiária (BFI) que opera na região afetada. A BFI entrega diretamente os fundos para as carteiras digitais dos beneficiários ou converte o USDC em moeda local e deposita em suas contas bancárias, garantindo transparência, acelerando a entrega de fundos e aprimorando a responsabilidade na distribuição de ajuda.

Integrações Financeiras Descentralizadas (Integrações DeFi)

Apoiar os inovadores DeFi, fornecendo a base para empréstimos, empréstimos, poupança e muito mais, desbloqueando o potencial da financeira on-chain mainstream.

Uma plataforma de empréstimo DeFi devidamente licenciada e regulamentada integra USDC e EURC para oferecer empréstimos e produtos de poupança. Com a infraestrutura fornecida pela CPN, a plataforma facilita transações transfronteiriças sem interrupções, reduz a volatilidade e apoia fluxos de clientes institucionais em conformidade, ao mesmo tempo que constrói confiança entre uma base de usuários diversificada.

5. Partes interessadas e papéis do Ecossistema da CPN

O ecossistema da CPN é composto por stakeholders e participantes do ecossistema que desempenham um papel crucial na facilitação de pagamentos globais, impulsionando a inovação tecnológica e avançando na governança da rede, na criação de valor econômico e na adoção da rede.

5.1 Corpo de Governança da CPN

Circle serve como o principal órgão de governança e definição de padrões para o CPN, bem como o operador de rede.

As principais responsabilidades da Circle incluem:

Estabelecendo e mantendo as “Regras da Rede de Pagamentos da Circle” (“Regras da RPN”), que regem as qualificações, operações e conformidade de todos os participantes.

Desenvolver e manter a infraestrutura básica - contratos inteligentes, APIs e SDKs - para permitir liquidações de pagamentos sem interrupções (envio/recebimento de transações) em redes blockchain.

Protocolos de coordenação operacional para descoberta de membros e preços, roteamento de pagamentos e liquidação entre partes.

Promovendo o compartilhamento padronizado e automatizado de informações entre os membros para garantir conformidade com a Regra de Viagem.

Verificar as qualificações das instituições financeiras, aprovar sua participação na rede e emitir certificados confirmando a conformidade com os padrões CPN em relação a licenciamento, prevenção de lavagem de dinheiro (AML), combate ao financiamento do terrorismo (CFT), conformidade com sanções e solidez financeira.

Supervisionar o cumprimento dos membros com os requisitos regulatórios (incluindo AML/CFT e sanções) por meio de revisões contínuas baseadas em risco.

Planejamento e gerenciamento da segurança de rede, resposta a incidentes e infraestrutura para garantir a integridade e resiliência operacional.

Apresentando fornecedores de serviços de terceiros pré-aprovados e aplicativos modulares que atendem aos padrões de conformidade, segurança e desempenho da CPN.

5.2 Membros CPN

Membros, também conhecidos como Instituições Financeiras Participantes (IFPs), são a pedra angular da CPN. Eles atuam como contrapartes, iniciando, facilitando ou recebendo pagamentos dentro da rede e executando transações de acordo com as regras e padrões de governança da CPN.

PFIs incluem Prestadores de Serviços de Ativos Virtuais (VASPs), Prestadores de Serviços de Pagamento (PSPs) tradicionais e nativos de criptomoeda, e instituições financeiras como bancos tradicionais ou digitais. Dependendo de seu papel na transação, os PFIs podem atuar como Instituições Financeiras Originadoras (OFIs), iniciando pagamentos em nome do remetente, ou como Instituições Financeiras Beneficiárias (BFIs), recebendo pagamentos em stablecoin e facilitando pagamentos finais em moeda fiat por meio de sistemas de pagamento locais, ou fornecendo serviços de custódia de stablecoin em nome do destinatário.

As responsabilidades centrais dos membros da CPN incluem:

Manter as licenças apropriadas e garantir a conformidade contínua com todas as regulamentações relevantes nas jurisdições aplicáveis, incluindo Requisitos de Anti-Lavagem de Dinheiro e Combate ao Financiamento do Terrorismo (AML/CFT) e sanções, enquanto adere às regras do CPN.

Participar no processo de qualificação da Circle e manter atualizadas as informações da entidade legal, o status de conformidade, o escopo jurisdicional e o perfil de risco.

Realização de avaliações baseadas em risco de contrapartes e transações com base em suas obrigações de conformidade e informações coletadas e supervisão executada por meio do CPN.

Executando pagamentos de acordo com os serviços técnicos e protocolos descritos nas regras do CPN, dependendo de seu papel como um OFI ou BFI.

Cumprir os requisitos técnicos e de infraestrutura da CPN, incluindo integração segura, desempenho do Acordo de Nível de Serviço (SLA), monitoramento de transações e protocolos de proteção de dados.

Compartilhando as informações necessárias do remetente e do beneficiário conforme exigido pelo framework de conformidade da Regra de Viagem da CPN, Solicitações de Informações (RFIs) e outras solicitações de supervisão.

Monitorar transações para detectar e relatar atividades suspeitas de acordo com as regulamentações aplicáveis.

Participando da governança da CPN por meio de feedback estruturado, revisões operacionais e classificações de reputação dos membros para aprimorar a transparência e apoiar a melhoria contínua.

Fornecendo suporte oportuno e soluções a outros membros ou usuários finais em relação a consultas relacionadas à rede.

Usando o SDK de desenvolvedor da CPN, stablecoins regulamentadas e infraestrutura de contratos inteligentes para desenvolver e fornecer casos de uso inovadores de pagamento.

5.3 CPN Usuários Finais (Empresas e Indivíduos)

Os usuários finais são os iniciadores e beneficiários finais das transações de pagamento - embora não interajam diretamente com a CPN, eles se beneficiam de custos mais baixos, liquidação mais rápida, maior transparência e inovação contínua. O remetente inicia o pagamento através da Instituição Financeira Originadora (IFO), enquanto o beneficiário recebe o pagamento através da Instituição Financeira Beneficiária (IFB).

5.4 Prestadores de Serviços CPN

Essas entidades incluem tanto instituições financeiras (FIs) quanto instituições não financeiras (não-FIs) que fornecem soluções tecnológicas de valor agregado e serviços financeiros aos membros da CPN e aos usuários finais.

Eles incluem:

Provedores de Liquidez e Plataformas de Forex: Essas entidades fornecem serviços eficientes de formação de mercado, descoberta de preços e troca de moedas para transações de stablecoin dentro do CPN. Eles fornecem liquidez para liquidações de stablecoin transfronteiriças e garantem taxas de câmbio estrangeiras competitivas.

Emissoras de Moeda Estável: Essas instituições emitem moedas estáveis de pagamento regulamentadas, que servem como o principal meio de troca dentro da CPN. As emissoras de moedas estáveis garantem reservas transparentes, conformidade regulatória e liquidez fiduciária subjacente para apoiar transações transfronteiriças sem problemas.

Provedores de Soluções Tecnológicas e Serviços Financeiros: Esses provedores de serviços oferecem uma variedade de serviços aos membros da CPN, incluindo gerenciamento de fraudes e riscos, infraestrutura de carteira, soluções de custódia, faturamento e faturamento, bem como soluções de conformidade e monitoramento de transações para atender às suas necessidades comerciais e operacionais.

(www.circle.com/cpn)

6. CPN Governança, Qualificação e Operações de Rede

A CPN opera dentro de um framework de governança colaborativo e transparente, com o objetivo de priorizar conformidade, segurança e confiança dentro da rede. Este framework abrange três aspectos-chave da governança:

Revisão e Supervisão de Qualificação: A Circle, como principal órgão governante, é responsável por estabelecer padrões rigorosos de qualificação, detalhados nas "Regras da Rede de Pagamentos da Circle", e promover a integração de stablecoins regulamentadas de pagamento na rede.

Funções e Operações de Rede: As funções principais suportam transações contínuas e compatíveis, garantindo rigor operacional e melhoria contínua.

Transparência e Engajamento das Partes Interessadas: Ao interagir ativamente com uma ampla gama de partes interessadas, incluindo instituições financeiras, reguladores, empresas e construtores, CPN alinha-se com padrões globais para melhorar a confiança, acelerar a adoção e promover o crescimento sustentável do ecossistema de rede.

Operação de Rede:

Apenas instituições financeiras legalmente autorizadas são permitidas.

Cumprimento obrigatório contra lavagem de dinheiro (AML), combate ao financiamento do terrorismo (CFT) e conformidade com sanções.

Compartilhamento seguro de dados de transação, incluindo a Regra de Viagem.

Auditoria e supervisão contínuas.

6.1 Revisão de Qualificação e Supervisão

O quadro de governança da CPN define padrões de qualificação, protocolos de certificação e a integração de stablecoins regulamentadas para garantir a participação credível de instituições financeiras, emissores de stablecoins regulamentados e prestadores de serviços na rede.

A. Normas de Qualificação Rígidas

Os membros devem atender a requisitos abrangentes de qualificação antes de obter acesso à rede. Isso inclui a posse de todas as licenças necessárias, a implementação de programas de combate à lavagem de dinheiro (AML) e medidas de sanções consistentes com as regulamentações locais e padrões globais, a manutenção de controles de segurança razoáveis e a demonstração de força financeira suficiente. Como operador de rede, a Circle avalia todos os potenciais membros antes de conceder acesso e os reavalia periodicamente com base no risco. Os membros licenciados sob estruturas regulatórias sólidas estabelecidas por organismos internacionais de conformidade, como o Grupo de Ação Financeira (GAFI), serão submetidos a avaliações padrão, enquanto outros membros podem estar sujeitos a avaliações mais aprofundadas. Os padrões de qualificação estão publicamente disponíveis, e as avaliações da Circle podem servir como entrada para os próprios processos de diligência das contrapartes dos membros.

B. Certificação de Membro e Acesso

Após a verificação e aprovação bem-sucedidas da qualificação, a CPN emite uma certificação de rede única para os membros qualificados. Essas certificações permitem que as contrapartes identifiquem-se mutuamente com segurança e obtenham informações sobre as contrapartes, facilitando a transparência, permitindo avaliações de riscos informadas e melhorando a eficiência da diligência de contrapartes. A certificação inclui um conjunto de atributos claramente definidos, como status de associação, escopo jurisdicional e informações de qualificação, que são continuamente monitorados e atualizados para refletir as mudanças no cenário de riscos.

Integração de Stablecoins de Pagamento Reguladas

O quadro de governança da CPN delineia um processo estruturado de avaliação e aprovação para integrar novas moedas estáveis de pagamento regulamentadas na CPN. As moedas estáveis potenciais devem passar por avaliações rigorosas com base nos rígidos padrões de qualificação da CPN, incluindo conformidade regulamentar, reservas transparentes e provas de auditoria, disponibilidade de canais bancários de pagamento, liquidez subjacente em moeda fiduciária, padrões de gestão de risco, capacidades de segurança de informações e rede e práticas de relatórios. Somente as moedas estáveis que atendam plenamente a esses padrões e recebam aprovação do órgão de governança podem operar dentro da rede, garantindo que contribuam para um ecossistema de rede estável, seguro e eficiente.

6.2 Funcionalidade e Operações de Rede

A CPN opera por meio de um framework robusto que permite que os membros realizem transações seguras e em tempo real, garantindo consistência, escalabilidade e resiliência. Esse framework inclui coordenação de transações, suporte operacional, resposta a incidentes e gerenciamento de infraestrutura.

A. Coordenação de Transações e Gerenciamento de Riscos

As transações dentro da CPN são coordenadas por meio de uma série de serviços técnicos e protocolos, garantindo a execução contínua entre os membros participantes. Além disso, os membros da rede utilizam alertas automatizados fornecidos pela CPN e realizam avaliações regulares de risco para monitorar continuamente os fluxos de transações, focando em anomalias de transações e desempenho de parceiros, como a avaliação das taxas de transações falhadas e violações do acordo de nível de serviço (SLA). Essas medidas mitigam proativamente os riscos operacionais, ajudando a manter a confiabilidade e eficiência da rede.

B. Suporte Operacional de Membro

CPN fornece diretrizes operacionais claras, incluindo acordos de nível de serviço (SLAs) definidos dentro das regras da CPN, que delineiam expectativas para tempo de atividade, velocidade de transação, resolução de disputas e compartilhamento oportuno de informações. A rede também padroniza a troca de dados de transações e contrapartes, simplificando operações ao reduzir a necessidade de coordenação personalizada.

C. Gerenciamento de Incidentes e Crises

CPN estabeceu protocolos detalhados para gestão de incidentes de segurança, questões de conformidade regulamentar e interrupções do sistema. Esses protocolos incluem canais de comunicação predefinidos com os membros e processos de resolução transparentes e justos, garantindo uma resposta rápida e gerenciamento eficaz de disputas, seja relacionada à conformidade ou a transações.

D. Escalabilidade e Planejamento de Infraestrutura

A infraestrutura da CPN é continuamente monitorada usando ferramentas de observabilidade que rastreiam a taxa de transferência, latência e taxas de erro. O monitoramento de desempenho automatizado e testes regulares de carga permitem que a rede escale de acordo com a demanda. A Circle colabora com parceiros de infraestrutura e nuvem verificados para garantir configurações resilientes para recursos de computação e armazenamento. Revisões de escalabilidade e testes de estresse em nível de corredor validam a prontidão da rede para volumes de transação aumentados e expansão da rede.

6.3 Transparência e Engajamento das Partes Interessadas

A governança da CPN é baseada na transparência, o que ajuda a promover a confiança e a segurança entre todos os participantes. Como órgão governante, a Circle, sob a orientação do comitê consultivo, adota recomendações estratégicas para fortalecer o quadro de governança. A CPN realiza regularmente pesquisas, grupos focais e revisões estruturadas para coletar feedback dos membros e avaliar a qualidade do serviço. Essas contribuições impulsionam a melhoria contínua e ajudam a garantir que o desenvolvimento da rede atenda às necessidades dos participantes. Auditorias independentes e relatórios públicos regulares sobre volumes de transações, tempo de atividade do sistema e conformidade dos membros reforçam ainda mais a integridade operacional e a responsabilidade.

Os representantes dos membros da CPN e dos usuários finais, bem como as interações com os reguladores, desempenham um papel crucial no desenvolvimento da rede. A CPN incentiva seus membros a participar ativamente da formulação das regras da rede e dos padrões técnicos, fornecendo conselhos valiosos e insights operacionais que ajudam a moldar a estratégia e o crescimento da rede. Além disso, o departamento de serviços financeiros da Circle mantém interações contínuas com reguladores globais, aproveitando um sólido histórico para garantir que a CPN esteja alinhada com padrões internacionais, especialmente aqueles relacionados à lavagem de dinheiro (AML), ao combate ao financiamento do terrorismo (CFT) e à Regra de Viagem do Grupo de Ação Financeira (FATF), e opere em um ambiente seguro, confiável e em conformidade.

7. Serviços Principais da CPN

CPN, projetado especificamente para stablecoins, atua como um protocolo de coordenação que permite transações globais contínuas, compatíveis e programáveis.

CPN alavanca redes públicas de blockchain para liquidação final, otimizando a coordenação de pagamentos, troca de dados relacionados à conformidade e roteamento inteligente entre stablecoins e membros da rede. Stablecoins são a classe de ativos digitais fundamentais dentro da CPN, fornecendo a estabilidade, interoperabilidade e programabilidade necessárias para aplicações financeiras de alto nível de confiança.

No lançamento, a rede suporta USDC e EURC, com planos de expansão para outras stablecoins de pagamento regulamentadas que atendam aos rigorosos padrões de governança e elegibilidade da CPN. Com o tempo, a CPN servirá como uma base para os desenvolvedores criarem módulos interoperáveis e serviços de aplicativos que ampliarão a utilidade da rede e desbloquearão novos casos de uso para pagamentos globais e inovação financeira.

7.1 Pagamentos Através de Coordenação Inteligente

O protocolo de pagamento da CPN é construído com uma arquitetura híbrida que combina sistemas off-chain e on-chain, ajudando a agregar liquidez e facilitar a descoberta de preços entre os membros da rede. À medida que mais stablecoins de pagamento são adicionadas à rede, a CPN evoluirá para uma infraestrutura de roteamento forex on-chain, possibilitando trocas eficientes e imediatas entre stablecoins, ao mesmo tempo em que coordena os acordos de transações entre Instituições Financeiras Originárias (IFOs) e Instituições Financeiras Beneficiárias (IFBs).

Na versão inicial da CPN, a coordenação ocorre por meio de um sistema de API off-chain que gera solicitações de transação. OFIs assinam essas solicitações para iniciar a transferência de USDC ou EURC para a carteira BFI designada. Nesta fase, a Circle (como operadora de rede e órgão de governança) transmite a transação para a blockchain apropriada. Esse processo valida os detalhes do pagamento, garantindo que a quantidade correta e os tokens sejam entregues ao BFI e que todas as taxas relevantes sejam cobertas dentro do tempo de liquidação acordado.

Posteriormente, a CPN fará a transição para uma arquitetura de protocolo de contrato inteligente, aprimorando a composabilidade da rede e introduzindo recursos mais eficientes e de valor agregado. O protocolo de pagamento de contrato inteligente CPN é projetado para permitir pagamentos sem interrupções na cadeia entre os membros usando stablecoins (incluindo USDC e EURC). Ao alavancar contratos inteligentes, o protocolo minimizará erros de transação, automatizará a reconciliação e coletará taxas de forma eficiente, mantendo um design não custodial.

Sob este protocolo, OFIs iniciam pagamentos através de contratos inteligentes implantados em redes públicas de blockchain suportadas pela CPN. O contrato verifica os parâmetros-chave da transação (como tipo de token, quantidade, endereço do destinatário e prazo) antes de executar o pagamento. Ao contrário das transferências tradicionais que são propensas a erros e exigem faturas separadas para taxas de transação, os contratos inteligentes aplicam pagamentos precisos e roteiam eficientemente as transações para diferentes BFIs em casos envolvendo múltiplos lances e cotações.

Para aumentar a transparência e segurança, cada transação é identificada de forma única e marcada com um registro de data e hora, garantindo uma auditabilidade clara para fins de conformidade e reconciliação. Além disso, o protocolo incluirá no futuro um recurso opcional de "desfazer", permitindo que o remetente cancele transações errôneas dentro de uma breve janela antes da confirmação final.

(www.circle.com/cpn)

7.2 Otimizando Forex (FX) com Smart Discovery e Routing

O CPN permite que Instituições Financeiras Originárias (OFIs) participantes descubram Instituições Financeiras Beneficiárias (BFIs) e enviem stablecoins para liquidação de pagamentos. Durante o processo de descoberta, o CPN permite que as OFIs consultem a rede por pares específicos de stablecoin ou moeda fiduciária. Esse sistema permite que as OFIs descubram os participantes da rede e solicitem taxas de câmbio e liquidez correspondentes. Inicialmente, a plataforma integra USDC e EURC com livros de ordens de liquidez de moeda fiduciária local e fontes de liquidez privadas. Ao longo do tempo, o sistema fará a transição para uma arquitetura de roteamento, agregação e liquidação de forex (FX) totalmente on-chain—fornecendo acesso direto a pools de FX on-chain, livros de ordens e liquidez privada.

As capacidades de descoberta da rede incluirão roteamento de pedidos, enquanto o sistema de Solicitação de Cotação (RFQ) otimizará ainda mais a execução de câmbio para atender aos padrões de desempenho dos sistemas de pagamento tradicionais.

Embora a rede inicialmente se concentre em descobrir liquidez entre as IFBs, ela se expandirá gradualmente para incluir locais on-chain na lista branca, como Automated Market Makers (AMMs), livros de ordens on-chain e outros provedores de liquidez, para ampliar o acesso à liquidez das stablecoins. Uma vez descobertas, a CPN irá combinar inteligentemente as ordens dessas fontes, possibilitando conversões diretas de FX de stablecoin, com medidas de segurança integradas e execução transparente, coordenadas pela Circle como operadora da rede.

7.3 Pagamentos de Liquidação Transfronteiriça Sem Costura

CPN suporta liquidação nativa de stablecoins em várias blockchains, fornecendo um mecanismo de transferência de pagamento cross-chain contínuo. As Instituições Financeiras Participantes (IFPs) trazem suas blockchains preferidas para a rede, enquanto a CPN coordena transações entre as blockchains de origem e destino selecionadas para permitir liquidações de pagamento eficientes. Com o Protocolo de Transferência Cross-Chain da Circle (CCTP versão 2), a CPN facilita transferências cross-chain rápidas e seguras para stablecoins permitidas, garantindo que as transações mantenham a velocidade e a integridade em redes de blockchain. Inicialmente, a plataforma suportará um número limitado de blockchains no lançamento, com planos de expandir para mais blockchains com base nas preferências dos membros da rede no futuro.

7.4 Transparência Seletiva para Proteger a Confidencialidade

CPN irá introduzir recursos avançados de aprimoramento de confidencialidade em blockchains públicos para proteger dados de transações e ajudar os membros a cumprir obrigações de privacidade e operacionais. Esses mecanismos permitem que os usuários designem determinadas transações como confidenciais, garantindo que informações de pagamento sensíveis não sejam permanentemente exibidas no blockchain público. Essa capacidade suporta uma ampla gama de casos de uso, permitindo que empresas mantenham a confidencialidade de atividades críticas, como pagamentos corporativos, finanças comerciais e folha de pagamento, via CPN.

Além disso, a CPN adotará um protocolo de confidencialidade (que será definido separadamente e não está incluído neste white paper) para divulgação seletiva. Sob este protocolo, os detalhes da transação só serão visíveis para as partes autorizadas - como contrapartes, agências de aplicação da lei, reguladores e auditores - quando necessário para cumprimento ou fins legais.

7.5 Expanding Capabilities through Composability and Trustworthy Interoperability

Para ampliar o valor do ecossistema de rede, a CPN permite que protocolos de terceiros pré-aprovados se integrem e interoperem com sua infraestrutura central, aprimorando a praticidade e versatilidade de suas capacidades de pagamento. A Circle vislumbra uma variedade de integrações diversas — incluindo empréstimos e crédito, agregação de liquidez, rendimentos institucionais, custódia, serviços de assinatura e muito mais. A participação é restrita a protocolos que foram colocados na lista branca, auditados e revisados rigorosamente pela Circle, com conformidade com padrões regulatórios rígidos, protocolos de segurança e práticas de gestão de liquidez. Através desta arquitetura componível, a CPN visa desbloquear uma base segura e programável e um ecossistema de terceiros para pagamentos globais, serviços financeiros e soluções impulsionadas pela tecnologia.

8. Modelo Econômico CPN

O modelo econômico e os mecanismos de incentivo do CPN são projetados para impulsionar a adoção rápida inicial, ao mesmo tempo que estabelecem uma estratégia de receita sustentável a longo prazo para todos os participantes da rede. Ele alinha os incentivos entre todos os membros da rede, usuários finais, construtores e provedores de serviços para promover o crescimento e a sustentabilidade da rede.

As transações processadas através de CPN geram três taxas principais:

Taxas de Pagamento: Compensar Instituições Financeiras Beneficiárias (IFBs) por pagamentos locais em moeda fiduciária e custos de processamento.

Spreads de FX: Refletem o risco de liquidez e os custos de conversão de moeda.

Taxas da Rede CPN: Uma taxa de ponto base em camadas, variável com base no país, usada para apoiar as funções principais da rede, incluindo conformidade, segurança, infraestrutura e desenvolvimento.

À medida que a CPN cresce e o Circle, juntamente com desenvolvedores de terceiros, introduz novos serviços de valor agregado por meio de mercados selecionados, taxas adicionais baseadas no uso serão implementadas para apoiar e manter esses serviços. Esses serviços podem incluir ferramentas de detecção de fraudes, gestão de riscos, infraestrutura de carteira, custódia, faturamento e capacidades avançadas de conformidade. As taxas de serviço de primeira parte (1P) e terceiros (3P) criarão oportunidades de receita para os provedores e permitirão que as instituições financeiras personalizem as experiências de pagamento por meio de soluções modulares e plug-and-play.

Uma parte das taxas de rede e de mercado será reinvestida estrategicamente em prioridades fundamentais, como atualizações de infraestrutura, pesquisa e desenvolvimento, operações de rede, incentivos para aquisição de usuários e crescimento do ecossistema de desenvolvedores— incluindo financiamento para integração CPN e novas aplicações. Esta abordagem de reinvestimento é projetada para aprimorar a resiliência da plataforma, impulsionar a inovação e acelerar a expansão de longo prazo da rede.

declaração:

Este artigo é reproduzido a partir de [GateWeb3 Xiaolu], os direitos autorais pertencem ao autor original [Will Awang], se você tiver alguma objeção à reimpressão, entre em contato com o Gate Aprenderequipe e a equipe lidará com isso o mais rápido possível de acordo com os procedimentos relevantes.

Aviso Legal: As visões e opiniões expressas neste artigo representam apenas as visões pessoais do autor e não constituem qualquer conselho de investimento.

Outras versões do artigo em outros idiomas são traduzidas pela equipe Gate Learn. O artigo traduzido não pode ser copiado, distribuído ou plagiado sem mencionarGate.io.

Artigos Relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

O Dólar na Internet de Valor - Relatório de Economia de Mercado USDC 2025