Où est-ce que le volume Onchain Rotating? (24 janv. - 25 mars)

Au cours des 15 derniers mois, la carte de la liquidité DeFi s'est redessinée à travers les chaînes, a disparu des valeurs aberrantes stimulées par le battage médiatique, et s'est discrètement concentrée là où les fondamentaux importaient plus que le bruit.

Principaux points

- Le volume de DEX a atteint un record de 380 milliards de dollars en janvier 2025, puis a chuté de 35 % en deux mois, signalant un possible sommet à court terme.

- Les 10 premiers DEX représentent désormais près de 80% de toute l'activité; @Uniswapet @PancakeSwapseul représenterait environ 40%.

- @Solana-les DEX natifs ont discrètement pris la tête du classement, avec 5 dans le top 10 et une part croissante stimulée par le volume alimenté par les mèmes.

- @HyperliquidXa retourné le paysage des méchants, passant d'un nouveau venu à une part dominante de plus de 60 % d'ici mars 2025.

Toutes les informations sont basées sur des données disponibles au public. Un merci spécial à @DefiLlamapour les statistiques de haute qualité constantes.

Un cycle défini par une montée en puissance et un ralentissement

Début 2024, les volumes DEX ont connu une forte activité en mars et en mai, avant de ralentir au milieu de l'année.

Le vent a tourné brusquement au T4, les volumes de novembre et décembre ont bondi, atteignant un pic explosif en janvier 2025 à 380 milliards de dollars.

Mais le rallye a été de courte durée. En février, le volume est tombé à 245 milliards de dollars, une baisse marquée de 35 % qui a marqué la fin d'une hausse verticale de trois mois. Ce retrait a donné le ton à un T2 plus prudent.

Dominance de la DEX : Le sommet détient le pouvoir

Le paysage DEX reste très concentré. Les 10 principaux protocoles représentent désormais 79,5 % du volume quotidien, et les 5 premiers seuls contrôlent 59,1 %.

Uniswap et PancakeSwap représentent environ 40 % de tout le volume des DEX, les seuls à franchir la barre du trillion de dollars en volume cumulé. Leur domination repose sur un avantage de pionnier, une portée multi-chaîne et une liquidité profonde.

Uniswap Labs a également lancé @Unichain, un Ethereum L2 dédié construit sur le @OptimismSuperchain. Il est conçu pour offrir des transactions rapides et peu coûteuses avec une interopérabilité multichaîne native,

La prise de contrôle silencieuse de Solana

Ce qui ressort, c'est la présence croissante de Solana. Cinq des 10 premiers DEX : @orca_so, @MeteoraAG, @RaydiumProtocol, @Lifinity_IO, et @pumpdotfunsont natifs de Solana.

Orca (8.02%) et Meteora (6.70%) contribuent à eux seuls à environ 15% de l'activité DEX mondiale.

Cette hausse est enracinée dans les frais bas, les temps de bloc rapides et le flux collant de la culture memecoin de Solana. Pump.funLa montée de ’s dans le top 10 est le reflet clair de cette énergie.

Protocoles émergents : Fluid et Aerodrome

@0xfluid (7.09%) est le DEX le plus capital-efficace dans le top 5. Actif sur Ethereum, il traite plus de 10 milliards de dollars par mois. Son @Arbitrumle lancement a vu le volume passer de 426 millions de dollars en février à 1,6 milliard de dollars en mars, montrant une adoption rapide.

@AerodromeFi, originaire de @base, reflète une liquidité croissante sur Base L2.

Et bien que Hyperliquid ne soit pas bien classé en spot, il domine les contrats à terme, détenant plus de 60% de ce marché.

Part de marché du DEX par chaîne : la dynamique est facile, la rétention est rare

Les 15 derniers mois ont clairement montré une chose : la plupart des chaînes peuvent attirer l'attention, mais peu peuvent la maintenir. De janvier 2024 à mars 2025, la part de marché des DEX au niveau de la chaîne a rapidement changé et seuls quelques-uns ont maintenu une véritable traction.

Solana a connu la plus grande percée. Elle a progressé régulièrement tout au long de 2024 et a culminé à 45,8 % en janvier 2025, stimulée par la folie des memecoins autour $TRUMPet $MELANIA. Mais en mars, il était tombé à 21,5%, réduisant sa part de moitié. Pourtant, il a atteint en moyenne 25,1%, le plus élevé de toutes les chaînes.

Ethereum a reculé. Il a commencé l'année 2024 avec une part d'environ 32 %, est tombé à 15,3 % en janvier 2025, puis a rebondi à 26,4 % en mars, prouvant ainsi sa capacité à rester en place même après avoir perdu de l'élan.

Base a été l'alpiniste le plus constant. Il est passé de 3% en mars 2024 à 12,4% en décembre, puis s'est stabilisé à 7,4% en mars 2025, avec une moyenne constante de 6,6% sur la période. Pas d'engouement, seulement une croissance lente et régulière.

La chaîne BNB est restée stable à une part moyenne de 14,7%. Elle n'a jamais augmenté brusquement ou chuté - juste un flux commercial constant sans moments de rupture.

Arbitrum a commencé fort à 16%, mais n'a jamais décollé. En janvier 2025, il était tombé à 4,8%, dépassé à la fois par Base et Solana.

Blast a atteint son pic à 42,3% en juin 2024, puis a disparu le mois suivant - un cas d'école de volume incitatif sans rétention.

La leçon à retenir : la domination de DEX au niveau de la chaîne est volatile. Solana a progressé, Ethereum s'est rétabli, Base a lentement gagné du terrain et les cycles d'engouement se sont rapidement éteints. Les chaînes qui ont tenu bon n'étaient pas les plus bruyantes, mais les plus utilisées.

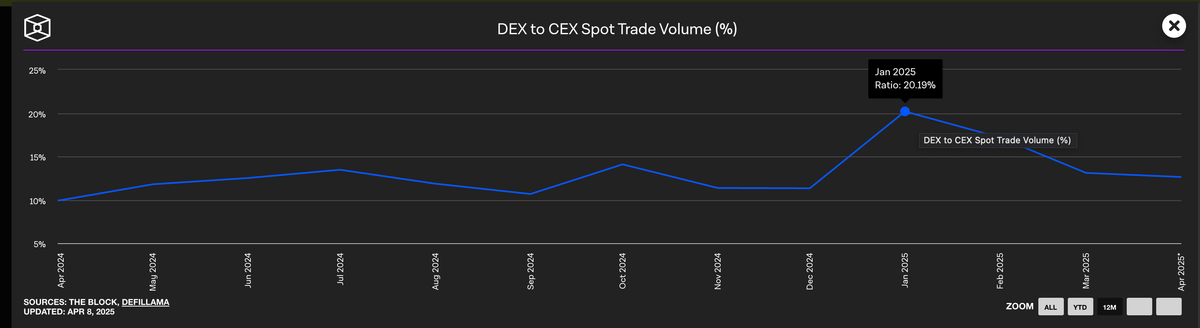

Les CEX dominent toujours le volume au comptant

Malgré la percée des DEX début 2025, les échanges centralisés continuent de dominer les marchés au comptant. Même au pic de janvier des DEX, les CEX ont conservé près de 80% du volume total.

Alors que la dominance des CEX est passée de 90 % au début de 2024 à 79 % à son plus bas, le schéma global est clair : les DEXs sont en croissance, mais les CEXs restent le lieu par défaut pour la majorité des traders.

Part de marché des protocoles perp

Le paysage des contrats à terme onchain a basculé en 2024.

Après plus de deux ans de dYdX assis au sommet, Hyperliquid est apparu et a redéfini à quoi ressemble la domination. Il a pris la tête en février, l'a brièvement perdue au profit de @SynFuturesDefià mi-année, puis a repris la première place en août et n'a jamais regardé en arrière. En mars 2025, Hyperliquid détenait près de 59 % du volume total des contrats à terme, se solidifiant comme le lieu de prédilection des traders sérieux.

Cette hausse a capturé l'esprit avec un produit qui semblait plus proche d'un CEX que de tout DEX avant lui. En revanche, le déclin de dYdX a été rapide. De 13,2 % de part début 2024, il est tombé à seulement 2,7 % d'ici mars 2025, les utilisateurs se tournant vers des alternatives plus rapides, plus propres et plus modernes.

@JupiterExchangePerps a suivi un chemin différent, grimpant à la deuxième position avec une part de 8,8 %, alimentée par la liquidité native de Solana et son entonnoir DEX spot. Il a rapidement pris de l'ampleur, mais s'est stabilisé derrière Hyperliquid. D'autres comme SynFutures, @Vertex_Protocol, et @ParadexAppa montré de brefs moments de traction.

Perp Chains: Les couches d'exécution ont été réécrites en un cycle

Le plus grand changement dans l'infrastructure perp au cours de la dernière année n'était pas quel protocole les utilisateurs préféraient, mais à quelles chaînes ils faisaient confiance pour exécuter.

En janvier 2024, Ethereum et Arbitrum contrôlaient la majorité du volume des contrats perpétuels, avec une part combinée de plus de 65 %. Mais en mars 2025, cela était passé à seulement 11,8 % — alors que de nouvelles couches d'exécution plus rapides prenaient le relais.

À la tête de ce changement se trouvait la chaîne personnalisée de Hyperliquid, qui est passée de 13,6 % à 58,9 % de part sur la même période. En moins d'un an, elle est devenue l'environnement d'exécution perps par défaut, évinçant les L1 et L2 qui définissaient autrefois la catégorie. Ce n'était pas seulement plus rapide, mais cela a également offert le type de fiabilité et de latence que les traders professionnels exigent.

Solana a également connu une forte hausse, atteignant près de 16 % fin 2024, alimentée par Jupiter et Phoenix. Mais elle s'est finalement stabilisée autour de 10 à 11 %, incapable de maintenir son élan de percée. Base et ZKsync ont montré des signes de vie - culminant autour de 6 à 7 % - mais n'ont pas réussi à percer dans le haut du classement.

Pendant ce temps, Blast sert de conte moral : un phénomène d'un mois qui a atteint 18,8 % en juin 2024, pour disparaître aussi rapidement. Dans un espace axé sur la qualité du produit et la fidélisation des utilisateurs, le battage médiatique n'a pas tenu. La nouvelle pile d'exécution est claire - les chaînes axées sur la performance ont réinitialisé la norme, et l'infrastructure héritée n'est plus la norme.

L'avenir de DeFi ne sera pas tant sur le plus de chaînes, il appartiendra à ceux qui transforment les récits en habitudes.

Avertissement:

Cet article est repris de [GateX]. Tous les droits d'auteur appartiennent à l'auteur original [@stacy_muur]. Si vous avez des objections à cette reproduction, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

Clause de non-responsabilité : Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, il est interdit de copier, distribuer ou plagier les articles traduits.

Partager

Contenu

Principaux points

Un cycle défini par une montée en puissance et un ralentissement

Dominance du DEX: Le Top détient le pouvoir

Part de marché DEX par chaîne : la dynamique est facile, la rétention est rare

Les CEX dominent toujours le volume au comptant

Part de marché des protocoles perp

Chaînes perpétuelles : les couches d'exécution ont été réécrites en un seul cycle

Articles connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Tout ce que vous devez savoir sur Helio