El auge de Pendle PT: del experimento DeFi al imperio de la renta fija

En los últimos años, las narrativas predominantes en el mundo cripto han evolucionado de forma vertiginosa: la consolidación de Ethereum con The Merge impulsó el sector LSD, los incentivos de los airdrops desataron una competición frenética y, ahora, los rendimientos de las stablecoins ocupan el foco principal. La emoción constante es ya una norma, pero tras cada ciclo de hype, Pendle se mantiene como referencia: sin estridencias, pero ampliando su alcance y reforzando, en silencio, la infraestructura esencial.

En otras palabras, Lido aportó liquidez y Rocket Pool fomentó la descentralización durante la explosión LSD en 2023, mientras que Pendle fue el único proveedor de segmentación y fijación de precios del rendimiento. En 2024, aunque los cazadores de airdrops gestionan puntos en Excel y compiten en Twitter, sigue siendo Pendle quien publica de forma transparente la “rentabilidad futura” a través de YT. En 2025, con la capitalización de mercado de las stablecoins en ascenso y los dólares con rendimiento como pilar de narrativa, Pendle será el mayor mercado secundario de negociación. Tres ciclos, un mismo hilo conductor: quienes dominen la “modularización” on-chain del rendimiento asegurarán su posición en la próxima tendencia dominante.

De USDT a PT: las stablecoins y la rentabilidad fija como motores duales

La conversación actual sobre stablecoins va más allá de gigantes como USDT y USDC: incluye la llegada de nuevos tokens como USDe y cUSD0, que ofrecen rendimiento. Los datos son claros: en el último mes, el TVL de Pendle alcanzó nuevos máximos—8,2 mil millones de dólares el 9 de agosto y cerca de 9 mil millones el 13 de agosto. Más relevante aún: el capital vuelve a fluir con fuerza; esta semana, Aave aumentó discretamente el límite de PT-USDe (sep 2025) en 600 millones y se llenó en menos de una hora, ratificando que la demanda institucional y de grandes inversores por PT sigue fuerte y crece.

Muchos siguen viendo Pendle como un “hub de recompensas de airdrop”, pero la plataforma ha evolucionado. Desde junio, PT/YT incluyen etiquetas más intuitivas en la interfaz principal: “1 PT recupera el principal al vencimiento; 1 YT acumula todo el rendimiento.” Esto facilita la comprensión de los usuarios—sin necesidad de Telegram. La plataforma ofrece ahora notificaciones diarias sobre cambios de posición y rendimiento realizado tan pronto como accedes.

En el sector TradFi, Citadels y Edge Capital han unido fuerzas. Este hedge fund de 400 millones ha agrupado su estrategia mEDGE en forma de PT y la ha desplegado en Pendle, superando los 10 millones de TVL. Simultáneamente, la stablecoin USDS de Spark registró más de 100 millones en entradas en 24 horas, mientras el multiplicador de recompensas de Spark (25x) atrajo a yield farmers e impulsó el TVL de USDS en Pendle más allá de los 200 millones. El ecosistema de préstamos prospera: el volumen total circulante de PT en Aave ya supera varios miles de millones de dólares—la rentabilidad fija se convierte “de verdad en dinero”.

Por qué PT rinde mejor en mercados volátiles: el caso de Liquid Leverage

El 29 de julio, Ethena lanzó Liquid Leverage en Aave, permitiendo a los usuarios aportar un 50 % de USDe y 50 % de sUSDe como garantía, combinando tipos de interés y incentivos promocionales para una propuesta de rendimiento “más orientada al mercado”. El día del lanzamiento, muchos se preguntaban si esto supondría canibalización de PT; ocurrió lo contrario: el límite ampliado de PT-USDe en Aave se llenó al instante. Los retornos de Liquid Leverage dependen en parte de las recompensas del ecosistema ENA, lo que los hace más sensibles a las fluctuaciones de mercado y el efecto campaña, mientras que los rendimientos de PT se fijan por descuento y ofrecen protección frente a la volatilidad. En suma: LL es la “bebida energética”—agresiva si hay promoción—y PT “agua más cuenta de ahorro”—estable cuando termina la fiebre.

Citadels: Cómo convertir la renta fija DeFi en un imperio

Citadels marca la expansión de Pendle, tendiendo puentes entre capital tradicional y nuevas blockchains. Regulación, KYC, RWA, Solana, TON: conceptos complejos con una lógica sencilla—llevar la modularidad de rendimento PT/YT a más entornos y valorar cualquier activo on-chain en Pendle. Antes, Pendle era una misión secundaria; ahora, Citadels establece el núcleo de un imperio financiero: emitir una stablecoin, lanzar un RWA o crear productos de cobertura de tipos implica cotizar primero aquí.

PT institucional y cross-chain: ¿hacia dónde avanzamos?

Citadels no es solo una “homepage renovada”; articula tres canales reales de distribución:

(1) Despliegue PT fuera de EVM: expansión instantánea a ecosistemas como Solana, TON y HYPE, alcanzando nuevos segmentos de usuarios y activos;

(2) PT ajustado a KYC: conversión de renta fija on-chain en activos “compliant” para billeteras institucionales y brokers;

(3) Distribución directa de estrategias: Edge Capital con mEDGE ha acuñado directamente su repositorio como PT en Pendle, enlazando estrategias institucionales y renta fija DeFi. Resultado: un PT, dos vías de crecimiento (multicadena e institucional), ofreciendo “composabilidad de rendimiento” a nuevos front-ends.

¿Por qué el Pencosystem?

Pencosystem: Impacto de la modularización del rendimiento

Pendle es mucho más que una solución para “tokenizar rendimiento”. Es un motor que amplifica TVL, liquidez y señales de precios en tiempo real. Tras listar un pool, los LP pueden aportar liquidez de un solo lado, sin riesgo de pérdida impermanente si mantienen la posición hasta vencimiento; el descuento de PT y la prima de YT funcionan como panel en vivo de descubrimiento de precios, permitiendo a los equipos calibrar el sentimiento externo al momento. EtherFi es el ejemplo paradigmático: tras el lanzamiento de eETH en Pendle, su TVL se multiplicó por 15 en seis meses, mientras OpenEden creció un 45 % tras salir de su estancamiento. En resumen, el éxito de Pendle impulsa a sus protocolos subyacentes.

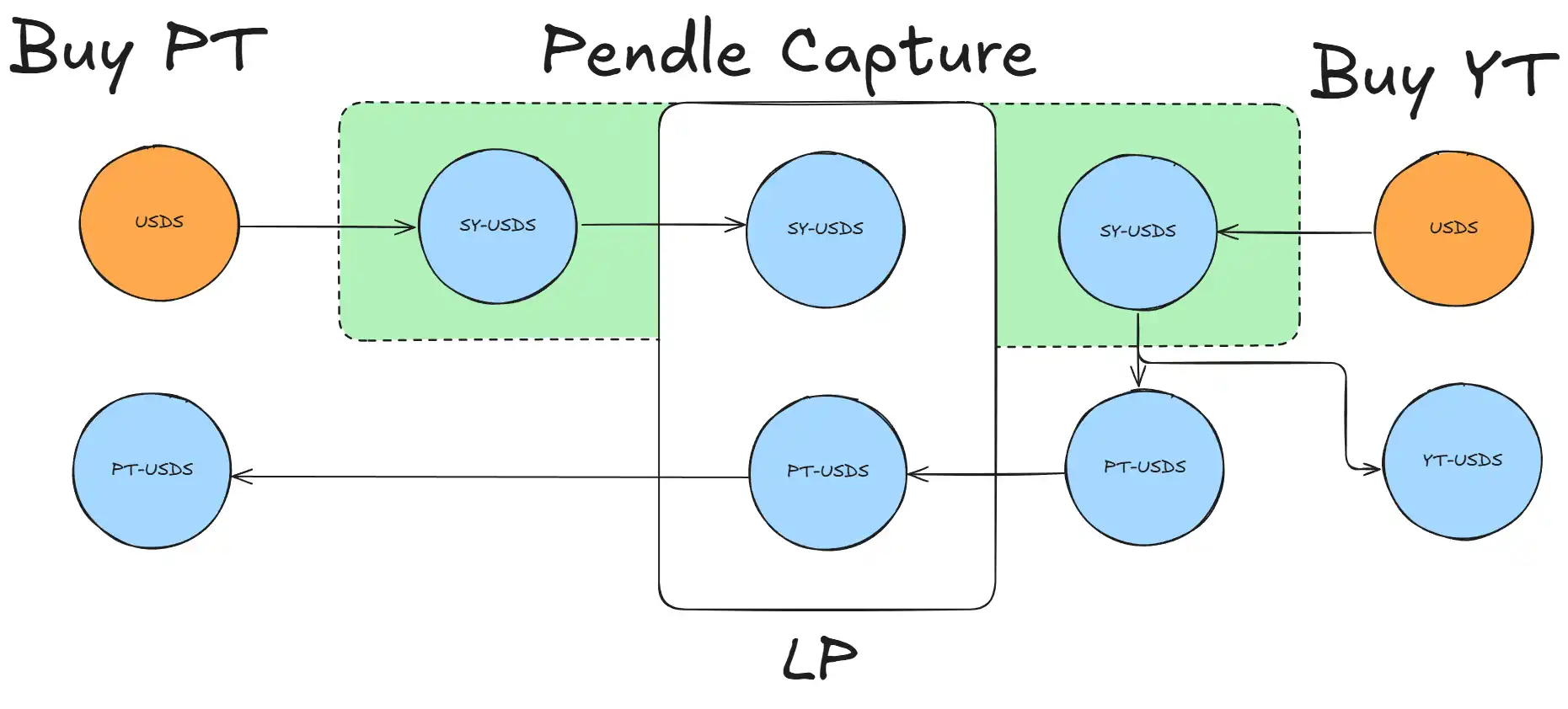

La innovación de Pendle es clara: dividir un activo con rendimiento entre una parte fija y otra variable. PT actúa como un Treasury estadounidense a un año—rendimientos del 3–12 % TAE al vencimiento—mientras YT es para quienes apuestan por airdrops, movimientos de la Fed, o tipos de financiación. Al segmentar, el mercado arbitra el diferencial: cuanto mayor el descuento de PT, más atractivo el fijo; cuanto mayor la prima de YT, mayor el optimismo sobre el potencial alcista.

Esta partición es muy poderosa: los LP obtienen comisiones aportando solo una cara, afrontan pérdidas impermanentes mínimas y pueden usar PT como apalancamiento en Aave. Los participantes institucionales multiplican por 3–5 el TAE apalancado, logrando rentabilidades del 25–30 %, todo visible on-chain y replicable hasta por analistas TradFi en Excel.

Desde finales de 2023, Pendle ha completado 27 eventos de vencimiento importantes, siete de ellos por encima de mil millones de dólares cada uno. El mayor, de 3,8 mil millones, se liquidó al instante en junio. Recientemente, el 29 de mayo vencieron 1,6 mil millones: el TVL bajó de 4,79 mil millones a 4,23 mil millones, recuperando hasta 4,45 mil millones en una semana, con una tasa de retención del 93 %. No es azar: el 35 % de los fondos vencidos se reinvirtió directamente en nuevos pools de Pendle, récord semanal de retención.

Stablecoins: rampa de lanzamiento

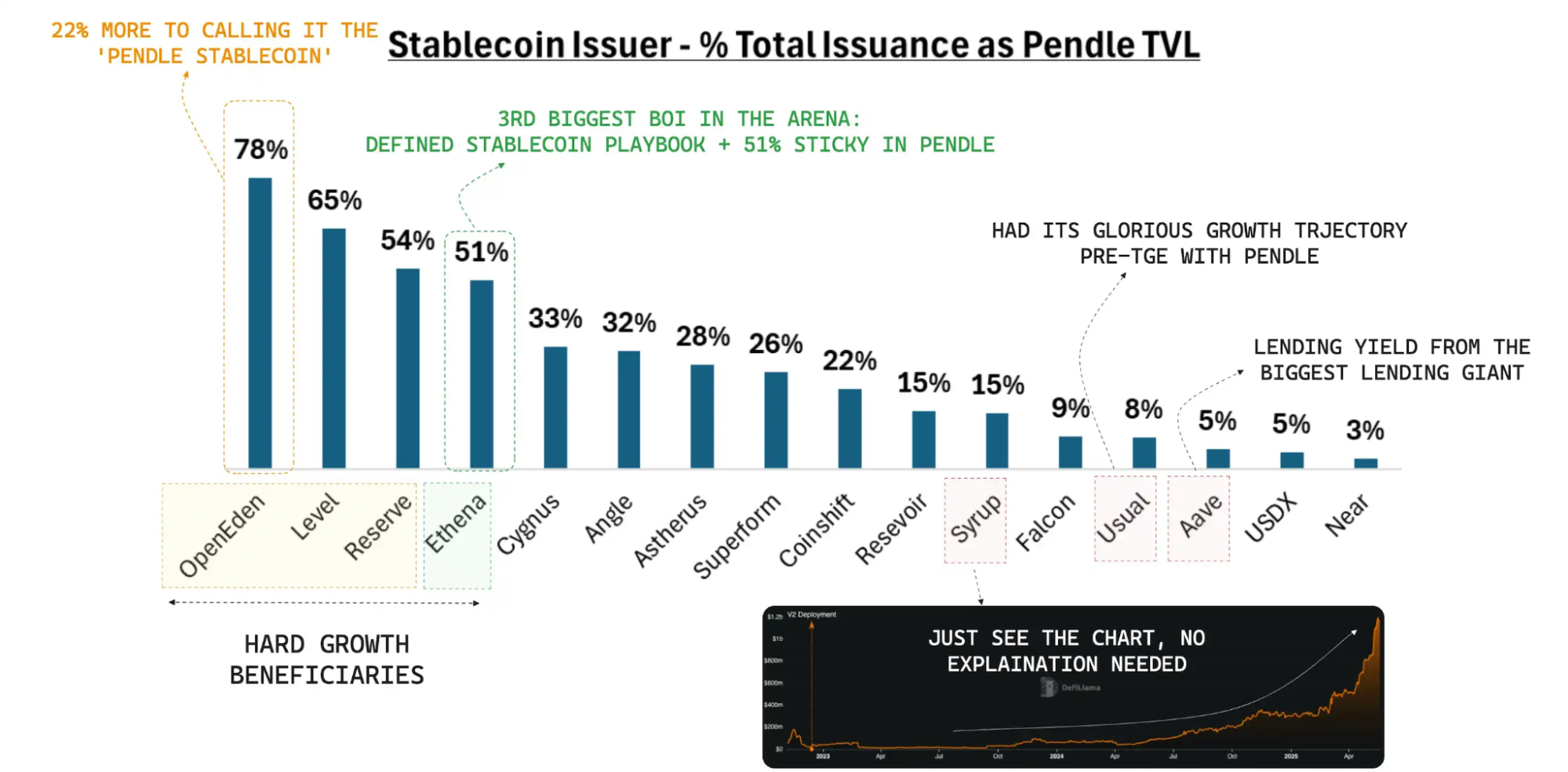

Las stablecoins son los actores más directos y beneficiados en el ecosistema Pendle. PT tokeniza un rendimiento fijo anualizado del 3–12 % on-chain; YT agrupa tipos futuros, recompensas de airdrop y riesgo “evento” de tipo para especuladores, lo que permite a las nuevas stablecoins lanzar dos líneas: rentas estables y especulación de alta volatilidad.

La evidencia está en los números: antes de que USDe llegara a 1 mil millón de TVL, la mitad estaba en Pendle, y con casi 6 mil millones mantiene más del 40 %. cUSD0 estuvo plano tres semanas y creció un 45 % en su primer mes en Pendle. USDS, recien llegado, captó 100 millones en tan solo 24 horas. La retención de liquidez es igual de significativa: durante la maduración de 1,6 mil millones el 29 de mayo, USDe solo perdió un 6 % y recuperó en cuatro días. Para cualquier stablecoin, “la adhesión del capital tras un evento de liquidez” resulta decisivo para tesorerías institucionales.

En el último año, impulsar el TVL ha convertido al “pool Pendle” en paso habitual de los planes de lanzamiento de stablecoins con rendimiento. El cUSD0 de OpenEden, estancado, creció un 45 % en menos de un mes gracias a Pendle. Lanzar una nueva stablecoin significa confiar el descubrimiento de precio y la liquidez inicial a Pendle: ahora es estándar.

En perspectiva, el sector de las stablecoins está en plena expansión estructural. Según Modular Capital (Pendle: Era of Stablecoin Expansion), la oferta global supera los 250 mil millones; las stablecoins con rendimiento pasaron de menos de 1,5 mil millones a 11 mil millones en 18 meses, y su cuota del 1 % al 4,5 %. El mismo informe predice que, con la GENIUS Act y los tipos persistentes de la Fed, en los próximos 18–24 meses el volumen podría duplicarse hasta los 500 mil millones, con el 15 % (75 mil millones) para productos con rendimiento.

Si Pendle mantiene su cuota de aproximadamente el 30 %, su TVL podría llegar a 20 mil millones y generar 200 millones de ingresos anuales aplicando una comisión de 100 puntos básicos. Modular Capital concluye: Pendle en la renta fija DeFi puede “anclar su valoración con Treasuries y acciones de crecimiento del NASDAQ”.

PT: hacia un corredor económico digital

Hoy, más del 80 % del TVL de Pendle está compuesto por activos en dólares, rindiendo en mercados alcistas y bajistas. El suministro de PT en Aave, Morpho y Euler se ha duplicado en seis meses, superando los 2 mil millones. Cada vez más LPs reinvierten posiciones maduradas en nuevos plazos, acelerando el flujo de TVL.

Desde el 29 de julio, los retornos anualizados de PT han superado de forma constante el modelo de “préstamo y arbitraje”, por dos razones: primero, los cupones de PT fijan el rendimiento con descuento, al margen de la liquidez y las promociones de los préstamos; segundo, PT sirve como colateral para bucles de apalancamiento en mercados monetarios, logrando “rendimiento fijo × apalancamiento” equiparable a colateral tradicional. El último informe de riesgos de Aave demuestra que PT como garantía creció hasta niveles multimillonarios en solo un mes, mostrando la fortaleza de la demanda.

La era del rendimiento solo acaba de empezar

Los airdrops pueden generar picos transitorios, pero lo que atrae al capital institucional es la “certeza de rendimiento, liquidez profunda y una infraestructura robusta de derivados”. En TradFi, los derivados de tipos mueven 600 billones de dólares; DeFi apenas gestiona menos del 3 % en negociación de rendimiento real. Pendle lleva tres años cubriendo meticulosamente ese déficit del 97 %.

Pendle demuestra dos cosas: las plataformas on-chain pueden liquidar con seguridad miles de millones de principal en vencimiento y retener capital incluso en periodos bajistas; mucho más, Pendle ha llevado la fijación de tipos del “control interno” de proyectos a la competencia abierta on-chain, donde sobreviven los mejores. Mientras haya rendimiento, alguien creará PT/YT. Mientras la modularidad exista, Pendle será el referente. Los ciclos de airdrops y memes podrán pasar, pero el mercado de tipos apenas comienza — abróchate el cinturón, esto solo es el intermedio.

Aviso legal:

- Este artículo es una republicación de [BlockBeats], con todos los derechos reservados por el autor original [BlockBeats]. Para cualquier consulta sobre esta republicación, contacta con el equipo de Gate Learn para su resolución según el procedimiento adecuado.

- Aviso: Las opiniones expresadas aquí pertenecen únicamente al autor y no constituyen asesoramiento financiero.

- Este artículo ha sido traducido por el equipo de Gate Learn. Sin mención específica a Gate, está prohibida su reproducción, distribución o plagio.

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

¿Qué es Stablecoin?

¿Qué es la agricultura de liquidez?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025