Circle publica el whitepaper de la "Red de Pagos de Monedas Estables"

A principios de 2025, la "Dólar digital en el Valor de Internet - Informe de la Economía del Mercado USDC 2025“esbozó tres narrativas para USDC: (1) la actualización financiera de internet; (2) interconectar redes a través de USDC; y (3) expandir los casos de uso de USDC a través de efectos de red.

Para Circle, que ahora tiene una participación del 26% en el sector de monedas estables, las dos primeras narrativas ya no son suficientes. La recién lanzada Red de Pagos de Circle representa su movimiento, como emisor de monedas estables globalmente compatible, para capturar el valor de USDC y las monedas estables de manera más amplia dentro de la red global.

El dólar estadounidense y el internet poseen inherentemente fuertes efectos de red. Tanto en el mundo físico como en el internet, el dólar funciona como una moneda con poderosos efectos de red. La tecnología blockchain dota a USDC de mayores funcionalidades y nuevos potenciales de aplicación más allá de los dólares tradicionales, aunque sigue dependiendo del internet tradicional para su implementación en el mundo real.

Circle está construyendo una plataforma de tecnología abierta centrada en USDC, aprovechando la dominancia del dólar estadounidense y su amplia adopción para ofrecer efectos de red y utilidad para los servicios financieros, beneficiándose de la escala, velocidad y ventajas de costo de internet.

La Red de Pagos de Circle es la infraestructura cumpliente de Circle que reúne a instituciones financieras que ofrecen servicios USDC en un marco unificado, sin problemas y programable para coordinar pagos globales que involucran monedas fiduciarias, USDC y otros stablecoins de pago.

Como resultado, las monedas fiduciarias ya no necesitarán circular a través del obsoleto sistema SWIFT, y los dólares digitales basados en blockchain se convertirán en los nuevos rieles de liquidación.

En su esencia, la red de pagos basada en liquidación de blockchain de Circle sirve como una invitación funeraria a canales tradicionales como SWIFT, VISA y Mastercard, llevándonos a una transformación monumental, similar al cambio del correo postal al correo electrónico, de los carruajes de caballos a los tranvías eléctricos y de los cables telegráficos transatlánticos a la transmisión de valor de internet de blockchain.

Un punto importante es la posicionamiento de Circle de la Circle Payments Network: una nueva capa de protocolo construida en un sistema de liquidación integral, abierto y basado en internet, con stablecoins en su núcleo. Esta posición le permite ser compatible con varios blockchains de capa de liquidación, en lugar de quedar atrapado en la batalla por la dominancia sobre la infraestructura financiera entre cadenas públicas.

El Dr. Xiao Feng de HashKey, comenzando desde la esencia de las finanzas, definió las blockchains públicas como la infraestructura financiera de próxima generación, no meras mejoras incrementales al sistema existente, sino innovaciones disruptivas en el trading, compensación y liquidación, creando un nuevo paradigma financiero.

Es notable que lo que Circle pretende construir es una red abierta basada en blockchain que ya muestra los contornos iniciales de una red similar a VISA. Podemos encontrar indicios sobre su evolución futura al mirar la historia de desarrollo de VISA. Esto contrasta fuertemente con las redes relativamente cerradas de Ripple & RippleNet y Stripe & Bridge.

En octubre de 2023, mientras daba un Pagos Web3En una charla en Ant Group, ya estaba contemplando si incorporar activos fiduciarios en blockchains y liquidar a través de stablecoins sería una solución mejor. Evidentemente, un año y medio después, Circle ha proporcionado una respuesta clara y sólidos casos de uso.

Así, este artículo recopila y traduce el Whitepaper de la Red de Pagos de Circle, explorando sus principios de diseño, casos de uso del mundo real, futuras aplicaciones potenciales y oportunidades de crecimiento, así como su modelo de gobernanza, que se asemeja al de la red VISA.

1. Visión general del Whitepaper

Las monedas estables han sido consideradas desde hace tiempo como con el potencial de convertirse en la base de los pagos y flujos de capital en Internet. Sin embargo, hasta hace poco, las monedas estables, como efectivo digital, se han utilizado principalmente en los mercados globales de activos digitales y en los sectores de finanzas descentralizadas (DeFi).

Con el lanzamiento de la Red de Pagos Circle (CPN), Circle está avanzando un paso más en las stablecoins, desbloqueando su potencial para mejorar el sistema de pagos global, de manera similar a cómo las pasadas eras de innovación en internet transformaron industrias como medios, comercio, software y comunicaciones. Estos cambios radicales mejoraron en gran medida las experiencias de los clientes, redujeron costos, aumentaron velocidades y alimentaron el crecimiento económico global para individuos y empresas.

Para realizar este potencial, la Red de Pagos Circle (CPN) sirve como infraestructura diseñada para superar muchas de las barreras que hasta ahora han limitado la adopción de stablecoins en los pagos convencionales. Estos obstáculos incluyen barreras de acceso, requisitos de cumplimiento poco claros, complejidades técnicas y preocupaciones sobre el almacenamiento seguro del efectivo digital.

La Red de Pagos Circle (CPN) reúne a instituciones financieras en un marco compatible, sin fisuras y programable para coordinar pagos globales que involucran monedas fiduciarias, USDC y otros pagos con monedas estables.

Los clientes corporativos e individuales de estas instituciones financieras pueden acceder a servicios de pago más rápidos y rentables en comparación con los sistemas tradicionales, que a menudo están limitados por redes fragmentadas o ecosistemas cerrados. Es fundamental que la Red de Pagos de Circle (CPN) siente las bases para todo el ecosistema como infraestructura, eliminando gran parte de la complejidad técnica y las barreras operativas que hasta ahora han obstaculizado la adopción generalizada de stablecoins, como la necesidad de que las empresas custodien stablecoins por sí mismas. La Red de Pagos de Circle (CPN) también allana el camino para avances en dinero programable, desbloqueando nuevos casos de uso para el dinero en el intercambio de valor global.

Este documento técnico describe los principios de diseño de la Red de Pagos Circle (CPN), detalla sus casos de uso iniciales y a corto plazo, y presenta futuras aplicaciones potenciales y oportunidades de crecimiento. Su objetivo es ayudar a las instituciones financieras, empresas de pagos, desarrolladores de aplicaciones, innovadores y otros interesados a comprender sus roles en la construcción y aprovechamiento de la Red de Pagos Circle (CPN), y cómo la red puede capacitarlos para innovar y brindar los beneficios de las monedas estables a sus clientes.

2. Introducción

2.1 Fallos en el Sistema Global de Pagos Financieros

La economía global de hoy en día está más interconectada que nunca, sin embargo, a diferencia de otros sectores económicos, la infraestructura que respalda el movimiento de capital todavía se basa en gran medida en marcos desarrollados antes de la era de Internet.

En el pasado, era imposible ofrecer un 'Protocolo Monetario' capaz de transferir valor en una forma digital completamente nativa a través de internet.

Sistemas como la Cámara de Compensación Automatizada de EE. UU. (ACH) y otros protocolos similares se convirtieron en partes fundamentales del paisaje de pagos globales fragmentados después de su aparición a principios de la década de 1970. Aunque desarrollos recientes como el Área Única de Pagos en Euros (SEPA) de la Eurozona, el PIX de Brasil y la Interfaz Unificada de Pagos (UPI) de la India han mejorado la velocidad de las transacciones nacionales, aún carecen de un estándar interoperable a nivel mundial y de una escala global. También no logran aprovechar la apertura y escalabilidad del dinero programable construido en redes de blockchain abiertas.

Las empresas y particulares de todo el mundo soportan costos elevados por depender de esta infraestructura de pago tradicional. Según el informe "Global Payments in 2024" de McKinsey, la industria de pagos a nivel mundial genera más de $2.4 billones en ingresos anuales, la mayoría de los cuales proviene de las tarifas cobradas a remitentes y receptores, lo que refleja la complejidad y la intermediación de la infraestructura tradicional, actuando efectivamente como un impuesto sobre las empresas y los hogares a nivel mundial.

Hoy en día, las transferencias internacionales pueden costar hasta $50 por transacción, con intermediarios a lo largo del camino del pago a menudo añadiendo tarifas adicionales. Según los datos del Banco Mundial, el costo promedio global para enviar $200 se situó en 6.65% en el segundo trimestre de 2024. Además, la conversión de divisas introduce más desafíos, trayendo costosas tarifas de forex y volatilidad de precios.

Los procesos de liquidación fragmentados dentro del sistema bancario corresponsal continúan imponiendo cargas económicas significativas a las empresas y la sociedad. Los importadores y compradores a menudo esperan días para que los pagos se liquiden, debilitando su flujo de efectivo y complicando la planificación de la liquidez. Los exportadores y vendedores enfrentan ventanas de liquidación impredecibles de varios días, lo que los obliga a depender más de préstamos costosos de capital de trabajo a corto plazo para mantener las operaciones. Los beneficiarios que dependen de las remesas transfronterizas para alimentos, refugio y otras necesidades corren el riesgo de ver una parte significativa de sus ingresos erosionada por intermediarios tradicionales, mientras también soportan retrasos en los pagos, y en algunos casos, pueden tener que manejar efectivo en entornos propensos a la delincuencia, agregando más riesgo.

(Dólar digital en el Valor de Internet - Informe Económico del Mercado USDC 2025)

2.2 La Transformación Ha Llegado

El cambio ha sido necesario desde hace mucho tiempo. Aunque Internet ha transformado casi todos los aspectos del comercio global en las últimas décadas, el movimiento de capital todavía depende de redes tradicionales fragmentadas que carecen de transparencia, eficiencia e innovación. Si bien algunos países han implementado con éxito sistemas nacionales de pago en tiempo real, estas soluciones no pueden escalar a nivel mundial y ofrecen accesibilidad limitada para los desarrolladores.

Desde la aparición de los sistemas de mensajería y liquidación de pagos tempranos como ACH hace medio siglo, la tecnología de comunicación global ha avanzado hasta el punto en que las personas de todo el mundo pueden conectarse al instante. Hoy, miles de millones de personas pueden ver películas en sus teléfonos mientras viajan en el metro, acceder a la totalidad del conocimiento humano al instante y casi sin costo alguno, y comprar o vender casi cualquier producto de todo el mundo.

Es hora de adoptar un nuevo modo de mover dinero a nivel global, uno que opere las 24 horas del día, se conecte de forma fluida y esté diseñado para eliminar las ineficiencias de los sistemas de pago tradicionales, al mismo tiempo que se basa e integra los sólidos cimientos del sistema financiero tradicional.

(Dólares digitales en la Internet del Valor - Informe de la Economía del Mercado USDC 2025)

Capa de liquidación monetaria nativa de Internet 2.3 - Red de pagos de Circle

Con el lanzamiento de Circle Payments Network (CPN), esta visión se está convirtiendo en realidad. Circle Payments Network (CPN) es una capa de protocolo completamente nueva, construida sobre un sistema de liquidación integral, abierto y basado en internet, centrado en USDC, EURC y futuras stablecoins de pago reguladas. Al conectar plataformas abiertas a escala global y reducir intermediarios, CPN permite el movimiento de fondos de formas que las redes cerradas tradicionales no pueden lograr.

Importante, CPN no transfiere fondos directamente; en cambio, actúa como un mercado para instituciones financieras y sirve como un protocolo de coordinación para facilitar el flujo sin problemas de fondos globales e intercambio de información.

CPN representa la primera combinación de activos de liquidación regulados (en forma de stablecoins) con una capa de coordinación y gobernanza diseñada específicamente para instituciones financieras. Esta integración conecta los sistemas de pago tradicionales con activos como USDC y EURC, al tiempo que establece un marco de contraparte de confianza para permitir liquidaciones globales más eficientes y menos intermediadas.

Al introducir una nueva "Capa de Compensación" de dólares digitales basada en el cumplimiento y que opera las 24 horas del día, los 7 días de la semana, CPN sienta las bases para la liquidación transfronteriza a escala de Internet.

(https://x.com/circle/status/1914411337683480654)

2.4 Beneficios de Circle Payments Network

A. Servicios de Pago Financiero por Internet

CPN beneficiará a miles de millones de personas y decenas de millones de negocios, permitiéndoles acceder a fondos y servicios financieros tal como acceden a otros servicios globales de internet transformadores. Los pagadores pueden elegir iniciar pagos utilizando moneda fiduciaria o stablecoins, mientras que los destinatarios (ya sean negocios o individuos) pueden optar por retener stablecoins o convertirlos en moneda local al recibirlos. CPN hará que los pagos casi instantáneos y sin fronteras sean una realidad generalizada.

El lanzamiento de CPN hace más fácil imaginar un futuro donde los proveedores internacionales pueden recibir pagos transfronterizos casi al instante y a bajo costo a través de una plataforma moderna, de cumplimiento primero, que respalda las cadenas de suministro globales; los pequeños comerciantes pueden aceptar pagos casi en tiempo real sin que las altas tarifas erosionen sus márgenes; los vendedores globales pueden acceder directamente a nuevos mercados; los creadores de contenido pueden recibir micro pagos de los consumidores, aprovechando la eficiencia de costos de las stablecoins; y los destinatarios de remesas pueden capturar una mayor parte de los fondos enviados, mejorando el poder adquisitivo donde más se necesita.

B. Reducing Technical Complexity

Además de servir como una actualización para muchas de las redes de pago interinstitucionales de hoy, que a menudo están cargadas de infraestructura heredada, ecosistemas cerrados y liquidaciones lentas o costosas, CPN está diseñada como una capa de orquestación moderna, basada en monedas estables y blockchain, para lograr escala.

Si bien los pagos basados en blockchain han ganado cierta tracción, no son inherentemente sin fricciones o confiables, especialmente en entornos interinstitucionales donde la garantía de liquidación, la reversibilidad, el cumplimiento, los protocolos estandarizados y una seguridad sólida son esenciales. CPN reduce aún más la complejidad técnica y minimiza los obstáculos operativos y financieros que hasta ahora han impedido que las monedas estables entren en los pagos y el comercio convencionales, allanando el camino para un ecosistema financiero más eficiente, inclusivo, innovador y transparente.

Reducción de costos y ganancias de eficiencia

Desde un punto de vista de costos y eficiencia, CPN es una poderosa alternativa a los pagos transfronterizos tradicionales. Si bien existen costos asociados con la compra de stablecoins y su conversión de nuevo a moneda fiduciaria, estos "rampas de entrada/salida" están volviéndose menos costosos en muchos mercados fuera de los EE. UU. y pueden ser inferiores a adquirir dólares a través de los bancos.

Las transferencias tradicionales en dólares pueden resultar costosas y lentas tanto para remitentes como para destinatarios, lo que aumenta la dependencia de financiamiento de capital de trabajo a corto plazo (como se mencionó anteriormente). Al permitir liquidaciones casi instantáneas y reducir la dependencia de intermediarios, CPN puede desbloquear importantes eficiencias de costos.

Además, como plataforma abierta, CPN tiene el potencial de fomentar un mercado competitivo para entradas/salidas, intercambio de divisas y otros servicios, lo que reduce aún más los costos y mejora el acceso.

D. Transparencia, Seguridad y Escalabilidad

CPN es una infraestructura transparente, segura y escalable diseñada para ayudar a las instituciones financieras a servir mejor a sus clientes comerciales y de consumo. Es crucial que CPN desbloquee estas eficiencias sin sacrificar el cumplimiento normativo. Circle ha establecido un sólido marco de gobernanza para CPN, que exige a las instituciones financieras participantes cumplir con los estándares globales contra el lavado de dinero, financiamiento del terrorismo (LCFT) y sanciones económicas.

E. Infraestructura Abierta Impulsando la Innovación

Es importante destacar que CPN no transfiere fondos directamente; en su lugar, actúa como un mercado para instituciones financieras y sirve como protocolo de coordinación para facilitar flujos de fondos globales e intercambio de información sin problemas. Como operador de la red, Circle define el protocolo CPN y proporciona APIs, SDK para desarrolladores y contratos inteligentes públicos para coordinar flujos de fondos globales.

El crecimiento y éxito de CPN no se limitará al ecosistema de Circle, sino que también dependerá de los participantes más allá de Circle para desbloquear colectivamente valor económico. Esta red creará un terreno fértil para que los bancos, empresas de pago, proveedores de entrada/salida, desarrolladores de aplicaciones y otros emisores regulados de monedas estables innoven juntos, ofreciendo un mayor valor y mejores experiencias a sus propios clientes.

Construidos sobre una infraestructura de blockchain pública abierta, CPN y stablecoins de pago reguladas ofrecen a los desarrolladores una base poderosa para lanzar aplicaciones en cadena que mueven fondos sin problemas a través de estas redes.

CPN proporciona a innovadores y constructores componentes modulares para desarrollar nuevas experiencias de usuario y respaldar una amplia gama de casos de uso de pago. Con el tiempo, los constructores podrán crear un ecosistema vibrante de módulos y servicios de aplicación sobre CPN, construyendo un mercado de funcionalidades de terceros para los participantes de CPN y los usuarios finales, al mismo tiempo que desbloquean una plataforma de distribución nueva y poderosa para los desarrolladores de tecnología financiera.

3. Visión de Circle

A través de la Red de Pagos Circle (CPN), Circle está construyendo una nueva plataforma y ecosistema de red que crea valor para cada interesado en la economía global, ayudando a acelerar los beneficios de este nuevo sistema financiero basado en Internet para la sociedad:

Negocios:

Los importadores, exportadores, comerciantes y grandes empresas pueden aprovechar las instituciones financieras habilitadas con CPN para eliminar costos significativos y fricciones, fortalecer las cadenas de suministro globales, optimizar las operaciones de gestión de efectivo y reducir la dependencia de financiamiento costoso de capital de trabajo a corto plazo.

Individuos:

Los remitentes y destinatarios de remesas, creadores de contenido y otros que envían o reciben pagos pequeños con frecuencia obtendrán un mayor valor. Las instituciones financieras que utilizan CPN pueden ofrecer estos servicios mejorados de manera más rápida, económica y sencilla.

Constructores del Ecosistema:

Los bancos, empresas de pago y otros proveedores pueden aprovechar los servicios de plataforma de CPN para desarrollar casos de uso de pago innovadores, utilizando la programabilidad de las monedas estables, SDKs (kits de desarrollo de software) y contratos inteligentes para crear un ecosistema próspero. Con el tiempo, esto desbloqueará completamente el potencial de los pagos con monedas estables para empresas e individuos. Además, los desarrolladores de terceros y las empresas pueden introducir servicios de valor agregado para ampliar aún más las capacidades de la red.

Todos los participantes y usuarios finales de la red CPN se beneficiarán de una infraestructura de movimiento de fondos abierta y continuamente actualizable, que no solo reduce el costo y aumenta la velocidad de los pagos transfronterizos, sino que también garantiza la preparación tecnológica del sistema financiero en internet.

(www.circle.com/cpn)

4. Casos de uso

La red de pagos Circle (CPN) está diseñada para permitir transacciones fluidas, eficientes y seguras utilizando stablecoins reguladas en redes blockchain compatibles, lo que permite soportar una amplia gama de casos de uso de transferencia de valor y pago.

Su arquitectura orientada al cumplimiento permite a las instituciones financieras originadoras (OFIs) descubrir y conectarse con las instituciones financieras beneficiarias (BFIs) a través de CPN, al mismo tiempo que capacita a los creadores de ecosistemas para desarrollar soluciones innovadoras para individuos, empresas e instituciones.

(www.circle.com/cpn)

4.1 Pagos Empresariales

Pagos de proveedores A.

Al acortar los tiempos de liquidación y eliminar intermediarios, los pagos transfronterizos entre empresas se aceleran y se simplifican.

Una empresa manufacturera con sede en México necesita realizar un pago a un proveedor de acero en Alemania pero quiere evitar altas comisiones por cambio de divisas y varios días de transferencias bancarias. La institución financiera emisora (OFI) de la empresa intercambia pesos mexicanos (MXN) por USDC y utiliza CPN para conectarse con la institución financiera beneficiaria (BFI) en Alemania. La BFI convierte luego de manera fluida los USDC a euros y liquida el pago a la cuenta del proveedor al instante.

B. Pagos al por menor

Mejorando el comercio en línea global a través de opciones de pago seguras, eficientes y flexibles.

Un minorista de moda con sede en Brasil vende productos a un cliente en los Estados Unidos. El BFI del minorista se conecta con un OFI a través de CPN para recibir el pago en dólares estadounidenses. El OFI convierte los dólares en USDC y los envía al BFI, que luego intercambia sin problemas el USDC por reales brasileños (BRL), o lo mantiene como USDC con un custodio de activos digitales en nombre del minorista. El minorista recibe fondos al instante, con tiempos de liquidación más rápidos en comparación con los procesadores de pagos tradicionales, y tiene la opción de mantener el capital de trabajo como dólares digitales.

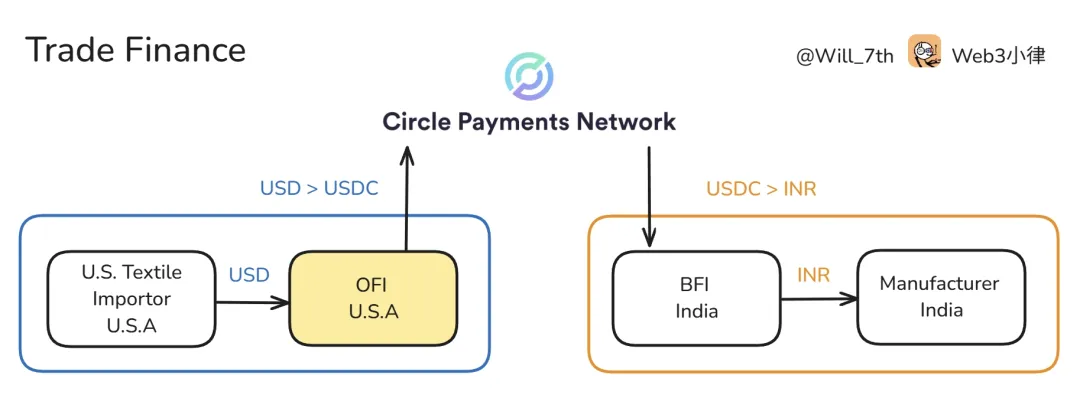

C. Finanzas Comerciales

Simplificando y asegurando los pagos del comercio internacional.

Un importador de textiles en los Estados Unidos realiza un pedido a un fabricante en la India, con el objetivo de reducir el tiempo y el costo del financiamiento comercial tradicional. El OFI del importador convierte dólares estadounidenses (USD) en USDC y se conecta con un BFI en la India a través de CPN para transferir fondos. El BFI gestiona el depósito en USDC a través de un contrato inteligente y, después de verificar los documentos de envío, liquida el pago en rupias indias (INR) al fabricante. Este método logra una liquidación más rápida, reduce el riesgo de contraparte y aprovecha la innovación de los contratos inteligentes para servicios de depósito en garantía.

D. Desembolsos de Nómina y Salarios

Permitir a las empresas procesar pagos salariales globales con tarifas mínimas y liquidación instantánea.

Una empresa multinacional paga salarios a empleados remotos en varios países. En lugar de depender de canales bancarios tradicionales, la empresa convierte las monedas locales a USDC a través de su OFI y utiliza múltiples BFIs descubiertos a través de CPN para desembolsar los salarios instantáneamente a los empleados. Estos BFIs reciben USDC de la OFI y completan el pago final en la moneda local de cada empleado.

Pagos de Inteligencia Artificial (Pagos IA)

En el futuro, CPN admitirá agentes de IA autónomos para enviar y recibir pagos en nombre de usuarios o sistemas, lo que permitirá el intercambio de valor en tiempo real.

Una empresa de logística utiliza agentes de inteligencia artificial para realizar reservas de servicios de carga transfronteriza. Cuando el agente selecciona un proveedor de servicios en Singapur, utiliza un OFI integrado con CPN para convertir USD en USDC y envía automáticamente el pago a un BFI en Singapur, que luego lo convierte en dólares de Singapur (SGD). Todo el proceso de pago se ejecuta programáticamente a través de un contrato inteligente, minimizando la intervención manual y permitiendo pagos inteligentes transfronterizos de máquina a máquina.

4.2 Pagos al Consumidor

A. Remesas

Empoderando a individuos con servicios de remesas rápidos y rentables, evitando altas tarifas y retrasos.

Un usuario que reside en los Estados Unidos desea enviar dinero a su familia en Filipinas. La empresa de remesas, actuando como la OFI en los EE. UU., convierte USD en USDC y simultáneamente utiliza CPN para descubrir dinámicamente un BFI local en Filipinas, que convierte USDC a pesos filipinos (PHP), entregando fondos a la familia casi en tiempo real, con tarifas siendo solo una pequeña fracción de las tarifas de remesas tradicionales.

B. Suscripciones

Soporte de pagos regulares para servicios digitales con facturación de stablecoin programable.

Una plataforma de medios digitales ofrece servicios de suscripción premium a usuarios de todo el mundo. Cada mes, las billeteras digitales de los usuarios inician un pago USDC a través de la institución financiera de origen (OFI), que se enruta a través de una BFI descubierta a través de CPN. El BFI recibe los fondos y los mantiene como USDC con un custodio de activos digitales en nombre de la plataforma de medios o los convierte en moneda fiduciaria local según sea necesario, acreditando la cuenta de la plataforma de medios.

C. Micropagos y Monetización de Contenido

Apoyando micropagos instantáneos y económicos para creadores de contenido y servicios digitales.

Un creador de contenido en Brasil recibe pequeñas donaciones de fans globales a través de CPN, utilizando un OFI local y BFIs compatibles. Los fans pueden enviar stablecoins al instante sin largos retrasos ni altas tarifas de plataforma, lo que permite una monetización rápida y de bajo costo.

D. Comercio electrónico

Expandiendo el acceso del consumidor a los mercados en línea globales con una experiencia de pago rápida.

Un cliente en el Reino Unido compra productos electrónicos a un vendedor en Corea del Sur a través de una plataforma de comercio electrónico internacional. Durante el pago, el cliente realiza un pago en GBP a través de un OFI local, que convierte los fondos en USDC y los transfiere a un BFI en Corea del Sur. El BFI convierte los USDC en Won coreano (KRW) y lo deposita en la cuenta del vendedor.

4.3 Pagos Institucionales

A. Liquidación de Mercados de Capital

Permitir liquidaciones más rápidas y transparentes entre instituciones financieras, reduciendo el riesgo de contraparte y los costos operativos, mejorando así la eficiencia comercial.

Una firma de gestión de activos de EE. UU. ejecuta una operación de bonos extrabursátil (OTC) con un banco de inversión europeo pero desea evitar el retraso en el acuerdo de liquidación T+2, así como las ineficiencias de capital resultantes y el riesgo de contraparte. La institución financiera de origen (OFI) de la firma de gestión de activos convierte USD en USDC y utiliza CPN para conectarse con la institución financiera beneficiaria europea (BFI) para transferir los USDC. La BFI luego liquida inmediatamente la transacción en euros (EUR) con el banco de inversión.

B. Foreign Exchange (FX)

Mejorar la eficiencia de las operaciones multi-monedas, simplificar el intercambio de moneda y abordar las altas tasas de cambio, las complejidades de gestión multi-monedas y los retrasos tradicionalmente asociados con los proveedores.

Una firma de inversión europea desea financiar una adquisición de bienes raíces en Japón, pero quiere evitar altas comisiones y retrasos en el intercambio de divisas. El OFI de la firma de inversión convierte euros (EUR) en EURC, que se intercambia sin problemas por yenes japoneses (JPY) en un lugar competitivo de FX a través de CPN después de ser recibido por el BFI en Japón, liquidando la transacción inmediatamente.

C. Servicios del Tesoro

Conversión eficiente de ganancias en el extranjero al mercado local, simplificando la repatriación de fondos.

Un proveedor de software empresarial con sede en EE. UU. ofrece soluciones basadas en la nube a empresas en el sudeste asiático. Para repatriar los ingresos de la región a EE. UU., la institución financiera beneficiaria (BFI) de la empresa en EE. UU. descubre una institución financiera local de origen (OFI) en Filipinas a través de CPN. El OFI recoge pagos en pesos filipinos (PHP) de clientes comerciales, los convierte en USDC y los transfiere al BFI de EE. UU. El BFI luego convierte los USDC en USD y los deposita en la cuenta de tesorería de la empresa, facilitando una consolidación de ingresos global más rápida y conforme.

D. Pagos gubernamentales y humanitarios

Proporcionar canales seguros, confiables y eficientes para pagos a gran escala, desde fondos de ayuda en caso de desastres hasta transferencias institucionales.

Una ONG internacional utiliza monedas estables para distribuir fondos de ayuda en casos de desastre. La ONG inicia el pago a través de su institución financiera de origen (OFI), que convierte la moneda local en USDC y la transfiere a la institución financiera beneficiaria (BFI) que opera en la región afectada. La BFI entrega directamente los fondos a las carteras digitales de los beneficiarios o convierte los USDC en moneda local y los deposita en sus cuentas bancarias, garantizando transparencia, acelerando la entrega de fondos y mejorando la rendición de cuentas en la distribución de ayuda.

E. Integraciones Financieras Descentralizadas (Integraciones DeFi)

Apoyando a los innovadores de DeFi al proporcionar la base para préstamos, endeudamiento, ahorro y más, desbloqueando el potencial de las finanzas en cadena principales.

Una plataforma de préstamos DeFi debidamente autorizada y regulada integra USDC y EURC para ofrecer productos de préstamos y ahorro. Con la infraestructura proporcionada por CPN, la plataforma facilita transacciones transfronterizas sin problemas, reduce la volatilidad y respalda flujos de clientes institucionales cumplidores mientras construye confianza entre una base de usuarios diversa.

5. CPN Ecosistema Stakeholders y Roles

El ecosistema CPN está compuesto por las partes interesadas y participantes del ecosistema que desempeñan un papel crucial en facilitar pagos globales, impulsar la innovación tecnológica y avanzar en la gobernanza de la red, la creación de valor económico y la adopción de la red.

5.1 Cuerpo de Gobernanza de CPN

Circle sirve como el cuerpo principal de gobernanza y establecimiento de normas para CPN, así como el operador de red.

Las principales responsabilidades de Circle incluyen:

Establecimiento y mantenimiento de las “Reglas de la Red de Pagos Circle” (“Reglas de la RPN”), que rigen las calificaciones, operaciones y cumplimiento de todos los participantes.

Desarrollar y mantener la infraestructura central: contratos inteligentes, APIs y SDK para permitir liquidaciones de pagos fluidas (envío/recepción de transacciones) en redes blockchain.

Protocolos de coordinación operativa para la descubrimiento de miembros y precios, enrutamiento de pagos y liquidación entre contrapartes.

Promover el intercambio estandarizado y automatizado de información entre los miembros para garantizar el cumplimiento de la Regla de Viajes.

Verificar las calificaciones de las instituciones financieras, aprobar su participación en la red y emitir certificados que confirmen el cumplimiento de los estándares de CPN con respecto a la licencia, la prevención del lavado de dinero (AML), la lucha contra el financiamiento del terrorismo (CFT), el cumplimiento de sanciones y la solidez financiera.

Supervisar el cumplimiento de los miembros con los requisitos normativos (incluidos AML/CFT y sanciones) a través de revisiones continuas basadas en riesgos.

Planificación y gestión de la seguridad de la red, respuesta a incidentes e infraestructura para garantizar la integridad y resiliencia operativa.

Presentación de proveedores de servicios de terceros preaprobados y aplicaciones modulares que cumplen con los estándares de cumplimiento, seguridad y rendimiento de CPN.

5.2 Miembros de CPN

Los miembros, también conocidos como Instituciones Financieras Participantes (IFP), son la piedra angular de CPN. Actúan como contrapartes, iniciando, facilitando o recibiendo pagos dentro de la red y ejecutando transacciones de acuerdo con las reglas y estándares de gobernanza de CPN.

Los IFP incluyen Proveedores de Servicios de Activos Virtuales (VASPs), Proveedores de Servicios de Pago (PSPs) tradicionales y nativos de criptomonedas, y entidades financieras como bancos tradicionales o digitales. Dependiendo de su papel en la transacción, los IFP pueden actuar como Instituciones Financieras Originadoras (OFIs), iniciando pagos en nombre del remitente, o como Instituciones Financieras Beneficiarias (BFIs), recibiendo pagos en stablecoin y facilitando pagos finales en moneda fiduciaria a través de sistemas de pago locales, o prestando servicios de custodia de stablecoin en nombre del receptor.

Las responsabilidades principales de los miembros de CPN incluyen:

Mantener las licencias apropiadas y garantizar el cumplimiento continuo con todas las regulaciones relevantes en las jurisdicciones aplicables, incluidos los requisitos de prevención de lavado de dinero y contra el financiamiento del terrorismo (AML/CFT) y las sanciones, cumpliendo con las normas de CPN.

Participar en el proceso de calificación de Circle y mantener actualizada la información de la entidad legal, el estado de cumplimiento, el alcance jurisdiccional y el perfil de riesgo.

Realización de evaluaciones basadas en el riesgo de contrapartes y transacciones basadas en sus obligaciones de cumplimiento e información recopilada y supervisión ejecutada a través de CPN.

Realizando pagos de acuerdo con los servicios técnicos y protocolos establecidos en las reglas de CPN, dependiendo de su papel como OFI o BFI.

Cumplir con los requisitos técnicos e infraestructura de CPN, incluida la integración segura, el rendimiento del Acuerdo de Nivel de Servicio (SLA), el monitoreo de transacciones y los protocolos de protección de datos.

Compartir la información necesaria del remitente y del beneficiario según lo requerido por el marco de cumplimiento de la regla de viaje de CPN, solicitudes de información (RFIs) y otras solicitudes supervisoras.

Monitorear transacciones para detectar y reportar actividades sospechosas de acuerdo con las regulaciones aplicables.

Participar en la gobernanza de CPN a través de comentarios estructurados, revisiones operativas y calificaciones de reputación de los miembros para mejorar la transparencia y apoyar la mejora continua.

Proporcionar apoyo oportuno y soluciones a otros miembros o usuarios finales con respecto a consultas relacionadas con la red.

Usando el SDK de desarrollador de CPN, monedas estables reguladas e infraestructura de contrato inteligente para desarrollar y entregar casos de uso de pago innovadores.

5.3 CPN Usuarios Finales (Empresas y Personas)

Los usuarios finales son los iniciadores y beneficiarios finales de las transacciones de pago, aunque no interactúan directamente con CPN, se benefician de menores costos, liquidaciones más rápidas, mayor transparencia e innovación continua. El remitente inicia el pago a través de la Institución Financiera de Origen (IFO), mientras que el beneficiario recibe el pago a través de la Institución Financiera Beneficiaria (IFB).

5.4 Proveedores de Servicios CPN

Estas entidades incluyen tanto instituciones financieras (FIs) como instituciones no financieras (no-FIs) que brindan soluciones tecnológicas de valor agregado y servicios financieros a los miembros de CPN y a los usuarios finales.

Incluyen:

Proveedores de Liquidez y Plataformas de Forex: Estas entidades proporcionan creación de mercado eficiente, descubrimiento de precios y servicios de intercambio de monedas para transacciones de monedas estables dentro de CPN. Proporcionan liquidez para liquidaciones transfronterizas de monedas estables y garantizan tasas de cambio extranjeras competitivas.

Emisores de monedas estables: Estas instituciones emiten monedas estables de pago reguladas, que sirven como el principal medio de intercambio dentro de CPN. Los emisores de monedas estables garantizan reservas transparentes, cumplimiento normativo y liquidez fiduciaria subyacente para respaldar transacciones transfronterizas sin problemas.

Proveedores de Soluciones Tecnológicas y Servicios Financieros: Estos proveedores de servicios ofrecen una variedad de servicios a los miembros de CPN, incluyendo gestión de fraudes y riesgos, infraestructura de billetera, soluciones de custodia, facturación y cobros, así como soluciones de cumplimiento y monitoreo de transacciones para apoyar sus necesidades comerciales y operativas.

(www.circle.com/cpn)

6. CPN Gobierno, Calificación y Operaciones de la Red

CPN opera dentro de un marco de gobernanza colaborativo y transparente con el objetivo de priorizar el cumplimiento, la seguridad y la confianza dentro de la red. Este marco abarca tres aspectos clave de la gobernanza:

Revisión y Supervisión de Calificaciones: Circle, como el principal órgano de gobierno, es responsable de establecer estrictos estándares de calificación, que se detallan en las 'Reglas de la Red de Pagos de Circle', y promover la integración de monedas estables de pago reguladas en la red.

Funciones y operaciones de la red: Las funciones básicas respaldan transacciones fluidas y conformes, al tiempo que garantizan rigor operativo y mejora continua.

Transparencia y Compromiso de las Partes Interesadas: Al interactuar activamente con una amplia gama de partes interesadas, incluidas instituciones financieras, reguladores, empresas y constructores, CPN se alinea con los estándares globales para mejorar la confianza, acelerar la adopción y fomentar el crecimiento sostenible del ecosistema de la red.

Operación de red:

Solo se permiten instituciones financieras legalmente autorizadas.

Cumplimiento obligatorio contra el lavado de dinero (AML), financiamiento del terrorismo (CFT) y sanciones.

Compartir de forma segura datos de transacciones, incluido el Travel Rule.

Auditoría continua y supervisión.

6.1 Revisión de calificaciones y supervisión

El marco de gobernanza de CPN define los estándares de calificación, los protocolos de certificación y la integración de stablecoins reguladas para garantizar la participación creíble de instituciones financieras, emisores de stablecoins regulados y proveedores de servicios dentro de la red.

A. Estrictos Estándares de Calificación

Los miembros deben cumplir con los requisitos de calificación integrales antes de obtener acceso a la red. Esto incluye poseer todas las licencias necesarias, implementar programas contra el lavado de dinero (AML) y medidas de sanciones consistentes con las regulaciones locales y los estándares globales, mantener controles de seguridad razonables y demostrar suficiente solidez financiera. Como operador de la red, Circle evalúa a todos los posibles miembros antes de otorgar acceso y los reevalúa periódicamente en función del riesgo. Los miembros con licencia bajo marcos regulatorios sólidos establecidos por organismos internacionales de cumplimiento, como el Grupo de Acción Financiera (GAFI), se someterán a revisiones estándar, mientras que otros miembros pueden estar sujetos a evaluaciones más profundas. Los estándares de calificación están disponibles públicamente y las evaluaciones de Circle pueden servir como insumo para los propios procesos de diligencia debida de las contrapartes de los miembros.

B. Certificación de miembros y acceso

Después de la verificación y aprobación exitosa de la calificación, CPN emite una certificación de red única a los miembros calificados. Estas certificaciones permiten que las contrapartes se identifiquen mutuamente de forma segura y recuperen información de la contraparte, facilitando la transparencia, permitiendo evaluaciones de riesgos informadas y mejorando la eficiencia del debido diligencia de la contraparte. La certificación incluye un conjunto de atributos claramente definidos, como el estado de membresía, el alcance jurisdiccional y la información de calificación, que se monitorean y actualizan continuamente para reflejar cambios en el panorama de riesgos.

C. Integración de monedas estables de pago reguladas

El marco de gobernanza de CPN describe un proceso estructurado de evaluación y aprobación para integrar nuevas monedas estables de pago reguladas en CPN. Las monedas estables potenciales deben someterse a rigurosas evaluaciones basadas en los estrictos estándares de calificación de CPN, que incluyen el cumplimiento normativo, reservas transparentes y pruebas de auditoría, disponibilidad de canales de pago bancarios, liquidez de fiat subyacente, estándares de gestión de riesgos, capacidades de seguridad de la información y de la red, y prácticas de informes. Solo las monedas estables que cumplan completamente con estos estándares y reciban la aprobación del cuerpo de gobernanza pueden operar dentro de la red, asegurando que contribuyan a un ecosistema de red estable, seguro y eficiente.

6.2 Funcionalidad y Operaciones de la Red

CPN opera a través de un marco robusto que permite a los miembros realizar transacciones seguras en tiempo real, garantizando consistencia, escalabilidad y resiliencia. Este marco incluye coordinación de transacciones, soporte operativo, respuesta a incidentes y gestión de infraestructura.

A. Coordinación de transacciones y gestión de riesgos

Las transacciones dentro de CPN se coordinan a través de una serie de servicios técnicos y protocolos, asegurando una ejecución sin problemas entre los miembros participantes. Además, los miembros de la red aprovechan las alertas automatizadas proporcionadas por CPN y realizan evaluaciones de riesgos regulares para monitorear continuamente los flujos de transacciones, centrándose en anomalías de transacciones y rendimiento de socios, como la evaluación de tasas de transacciones fallidas y violaciones del acuerdo de nivel de servicio (SLA). Estas medidas mitigan proactivamente los riesgos operativos, ayudando a mantener la confiabilidad y eficiencia de la red.

B. Soporte Operativo para Miembros

CPN proporciona pautas operativas claras, incluidos acuerdos de nivel de servicio (SLAs) definidos dentro de las reglas de CPN, que describen las expectativas de tiempo de actividad, velocidad de transacción, resolución de disputas y intercambio oportuno de información. La red también estandariza el intercambio de datos de transacciones y contrapartes, simplificando las operaciones al reducir la necesidad de coordinación personalizada.

C. Gestión de Incidentes y Crisis

CPN ha establecido protocolos detallados para gestionar incidentes de seguridad, problemas de cumplimiento normativo y caídas del sistema. Estos protocolos incluyen canales de comunicación predefinidos con los miembros y procesos de resolución transparentes y justos, garantizando una respuesta rápida y una gestión efectiva de disputas, ya sean relacionadas con el cumplimiento o con transacciones.

D. Escalabilidad e infraestructura de planificación

La infraestructura de CPN se monitorea continuamente utilizando herramientas de observabilidad que rastrean el rendimiento, la latencia y las tasas de error. El monitoreo automatizado del rendimiento y las pruebas regulares de carga permiten que la red se escale según la demanda. Circle colabora con socios de infraestructura y nube verificados para garantizar configuraciones resilientes para recursos informáticos y de almacenamiento. Las revisiones de escalabilidad y las pruebas de estrés a nivel de corredor validan la preparación de la red para volúmenes de transacciones aumentados y la expansión de la red.

6.3 Transparencia y Compromiso de las Partes Interesadas

La gobernanza de CPN se basa en la transparencia, lo que ayuda a fomentar la confianza y la confianza entre todos los participantes. Como organismo rector, Circle, bajo el asesoramiento del comité asesor, toma recomendaciones estratégicas para fortalecer el marco de gobernanza. CPN realiza regularmente encuestas, grupos de enfoque y revisiones estructuradas para recopilar comentarios de los miembros y evaluar la calidad del servicio. Estas contribuciones impulsan la mejora continua y ayudan a garantizar que el desarrollo de la red satisfaga las necesidades de los participantes. Las auditorías independientes y los informes públicos regulares sobre los volúmenes de transacciones, el tiempo de actividad del sistema y el cumplimiento de los miembros refuerzan aún más la integridad operativa y la responsabilidad.

Los representantes de los miembros de CPN y los usuarios finales, así como las interacciones con los reguladores, desempeñan un papel crucial en el desarrollo de la red. CPN anima a sus miembros a participar activamente en la formulación de las normas de la red y los estándares técnicos, proporcionando valiosos consejos y conocimientos operativos que ayudan a dar forma a la estrategia y el crecimiento de la red. Además, el departamento de servicios financieros de Circle mantiene interacciones continuas con los reguladores globales, aprovechando un sólido historial para garantizar que CPN se alinee con los estándares internacionales, especialmente aquellos relacionados con el lavado de dinero (AML), el financiamiento del terrorismo (CFT) y la Regla de Viajes del Grupo de Acción Financiera (FATF), y opere en un entorno seguro, confiable y conforme a la normativa.

7. Servicios Principales de CPN

CPN, diseñado específicamente para stablecoins, sirve como un protocolo de coordinación que permite transacciones globales sin problemas, conformes y programables.

CPN aprovecha las redes blockchain públicas para liquidación final mientras optimiza la coordinación de pagos, el intercambio de datos relacionados con el cumplimiento y el enrutamiento inteligente entre stablecoins y miembros de la red. Las stablecoins son la clase de activo digital fundamental dentro de CPN, proporcionando la estabilidad, interoperabilidad y programabilidad necesarias para aplicaciones financieras de alta confianza.

En el lanzamiento, la red admite USDC y EURC, con planes de expandirse a otras monedas estables de pago reguladas que cumplan con los estrictos estándares de gobernanza y elegibilidad de CPN. Con el tiempo, CPN servirá como base para que los desarrolladores creen módulos interoperables y servicios de aplicación que ampliarán la utilidad de la red y desbloquearán nuevos casos de uso para pagos globales e innovación financiera.

7.1 Pagos a través de Coordinación Inteligente

El protocolo de pago de CPN está construido sobre una arquitectura híbrida que combina sistemas fuera de la cadena y en la cadena, ayudando a agregar liquidez y facilitar el descubrimiento de precios entre los miembros de la red. A medida que se agregan más monedas estables de pago a la red, CPN evolucionará hacia una infraestructura de enrutamiento de divisas en cadena, permitiendo intercambios eficientes e inmediatos entre monedas estables mientras coordina los acuerdos de transacciones entre las Instituciones Financieras Originarias (OFIs) e Instituciones Financieras Beneficiarias (BFIs).

En la versión inicial de CPN, la coordinación ocurre a través de un sistema de API fuera de la cadena que genera solicitudes de transacción. Las OFIs firman estas solicitudes para iniciar la transferencia de USDC o EURC a la billetera designada del BFI. En esta etapa, Circle (como operador de red y organismo de gobernanza) transmite la transacción a la cadena de bloques adecuada. Este proceso valida los detalles del pago, asegurando que la cantidad correcta y los tokens se entreguen al BFI y que todas las tarifas relevantes estén cubiertas dentro del tiempo de liquidación acordado.

Posteriormente, CPN pasará a una arquitectura de protocolo de contrato inteligente, mejorando la composibilidad de la red e introduciendo funciones más eficientes y de valor agregado. El protocolo de pago de contrato inteligente de CPN está diseñado para permitir pagos en cadena sin problemas entre los miembros utilizando stablecoins (incluidas USDC y EURC). Al aprovechar los contratos inteligentes, el protocolo minimizará los errores de transacción, automatizará la conciliación y recolectará tarifas de manera eficiente mientras mantiene un diseño no custodio.

Bajo este protocolo, los OFIs inician pagos a través de contratos inteligentes desplegados en redes de blockchain públicas respaldadas por CPN. El contrato verifica parámetros clave de transacción (como tipo de token, cantidad, dirección del destinatario y fecha límite) antes de ejecutar el pago. A diferencia de las transferencias tradicionales que son propensas a errores y requieren facturas separadas por las tarifas de transacción, los contratos inteligentes hacen cumplir pagos precisos y enrutan eficientemente transacciones a diferentes BFIs en casos que involucran múltiples ofertas y cotizaciones.

Para mejorar la transparencia y seguridad, cada transacción se identifica de forma única y se marca con la hora, garantizando una auditoría clara para fines de cumplimiento y reconciliación. Además, en el futuro, el protocolo incluirá una función opcional de "deshacer", que permitirá al remitente cancelar transacciones erróneas dentro de una breve ventana antes de la confirmación final.

(www.circle.com/cpn)

7.2 Optimización de Forex (FX) con Smart Discovery y Routing

CPN permite a las Instituciones Financieras Originadoras (OFIs) participantes descubrir Instituciones Financieras Beneficiarias (BFIs) y enviar monedas estables para el pago. Durante el proceso de descubrimiento, CPN permite a las OFIs consultar la red en busca de pares específicos de monedas estables o monedas fiduciarias. Este sistema permite a las OFIs descubrir participantes de la red y solicitar tasas de cambio y liquidez correspondientes. Inicialmente, la plataforma integra USDC y EURC con libros de órdenes de liquidez de moneda fiduciaria local y fuentes de liquidez privadas. Con el tiempo, el sistema pasará a un enrutamiento, agregación y arquitectura de liquidación de forex (FX) totalmente en cadena, proporcionando acceso directo a piscinas FX en cadena, libros de órdenes y liquidez privada.

Las capacidades de descubrimiento de la red incluirán enrutamiento de órdenes, mientras que el sistema de Solicitud de Cotización (RFQ) optimizará aún más la ejecución de FX para cumplir con los estándares de rendimiento de los sistemas de pago tradicionales.

Aunque la red se enfoca inicialmente en descubrir liquidez entre los BFIs, se expandirá gradualmente para incluir lugares en cadena en la lista blanca, como los creadores de mercado automatizados (AMMs), los libros de órdenes en cadena y otros proveedores de liquidez, para ampliar el acceso a la liquidez de las monedas estables. Una vez descubiertas, CPN emparejará inteligentemente las órdenes de estas fuentes, permitiendo conversiones directas de monedas estables, con medidas de seguridad integradas y una ejecución transparente, coordinada por Circle como operador de la red.

7.3 Pagos de liquidación sin fisuras entre cadenas

CPN admite la liquidación nativa de stablecoins en múltiples blockchains, proporcionando un mecanismo de transferencia de pagos entre cadenas cruzadas sin problemas. Las Instituciones Financieras Participantes (IFP) traen sus blockchains preferidos a la red, mientras que CPN coordina las transacciones entre los blockchains de origen y destino seleccionados para permitir liquidaciones de pagos eficientes. Con el Protocolo de Transferencia Cruzada de Circle (CCTP versión 2), CPN facilita transferencias entre cadenas rápidas y seguras para stablecoins permitidas, asegurando que las transacciones mantengan la velocidad y la integridad en las redes de blockchain. Inicialmente, la plataforma admitirá un número limitado de blockchains en el lanzamiento, con planes de expandirse a más blockchains según las preferencias de los miembros de la red en el futuro.

7.4 Transparencia selectiva para proteger la confidencialidad

CPN introducirá características avanzadas que mejoran la confidencialidad en blockchains públicos para proteger los datos de transacciones y ayudar a los miembros a cumplir con obligaciones de privacidad y operativas. Estos mecanismos permiten a los usuarios designar ciertas transacciones como confidenciales, asegurando que la información de pago sensible no se muestre permanentemente en el blockchain público. Esta capacidad respalda una amplia gama de casos de uso, permitiendo a las empresas mantener la confidencialidad en actividades críticas, como pagos corporativos, financiamiento comercial y nóminas, a través de CPN.

Además, CPN adoptará un protocolo de confidencialidad (que se definirá por separado y no se incluye en este libro blanco) para la divulgación selectiva. Según este protocolo, los detalles de la transacción solo serán visibles para las partes autorizadas, como contrapartes, agencias de aplicación de la ley, reguladores y auditores, cuando sea necesario para cumplir con fines legales.

7.5 Ampliando capacidades a través de la composabilidad y la interoperabilidad confiable

Para extender el valor del ecosistema de la red, CPN permite que protocolos de terceros preaprobados se integren e interoperen con su infraestructura central, mejorando la practicidad y versatilidad de sus capacidades de pago. Circle visualiza una variedad de integraciones diversas, incluyendo préstamos y créditos, agregación de liquidez, rendimientos institucionales, custodia, servicios de suscripción y más. La participación está restringida a protocolos que hayan sido incluidos en la lista blanca, auditados y revisados rigurosamente por Circle, cumpliendo con estrictos estándares regulatorios, protocolos de seguridad y prácticas de gestión de liquidez. A través de esta arquitectura componible, CPN tiene como objetivo desbloquear una base segura y programable y un ecosistema de terceros para pagos globales, servicios financieros y soluciones tecnológicas.

8. Modelo Económico de CPN

El modelo económico y los mecanismos de incentivos de CPN están diseñados para impulsar una adopción temprana rápida al tiempo que establecen una estrategia de ingresos a largo plazo sostenible para todos los participantes de la red. Alinea los incentivos entre todos los miembros de la red, los usuarios finales, los constructores y los proveedores de servicios para promover el crecimiento y la sostenibilidad de la red.

Las transacciones procesadas a través de CPN generan tres tarifas principales:

Tarifas de pago: Compensar a las Instituciones Financieras Beneficiarias (IFB) por los pagos en moneda local y los costos de procesamiento.

Spreads de FX: Reflejan el riesgo de liquidez y los costos de conversión de moneda.

Tarifas de red de CPN: Una tarifa de puntos base escalonada y variable basada en el país, utilizada para respaldar las funciones principales de la red, incluyendo cumplimiento, seguridad, infraestructura y desarrollo.

A medida que CPN crece y Circle, junto con desarrolladores de terceros, introduce nuevos servicios de valor agregado a través de mercados curados, se implementarán tarifas adicionales basadas en el uso para apoyar y mantener estos servicios. Estos servicios pueden incluir herramientas de detección de fraudes, gestión de riesgos, infraestructura de billetera, custodia, facturación y capacidades avanzadas de cumplimiento. Las tarifas de servicios de primera parte (1P) y de terceros (3P) crearán oportunidades de ingresos para los proveedores y permitirán a las instituciones financieras personalizar las experiencias de pago a través de soluciones modulares y de conexión.

Una parte de las tarifas de red y mercado se reinvertirán estratégicamente en prioridades centrales, como actualizaciones de infraestructura, investigación y desarrollo, operaciones de red, incentivos para la adquisición de usuarios y crecimiento del ecosistema de desarrolladores, incluida la financiación para la integración de CPN y nuevas aplicaciones. Este enfoque de reinversión está diseñado para mejorar la resiliencia de la plataforma, impulsar la innovación y acelerar la expansión a largo plazo de la red.

declaración:

Este artículo es reproducido de [ Web3 Xiaolu], la autoría pertenece al autor original [Will Awang], si tienes alguna objeción a la reimpresión, por favor contacta al Gate Learnequipo, y el equipo lo manejará tan pronto como sea posible de acuerdo con los procedimientos relevantes.

Descargo de responsabilidad: Las opiniones expresadas en este artículo representan solo las opiniones personales del autor y no constituyen ningún consejo de inversión.

Otras versiones del artículo en otros idiomas son traducidas por el equipo de Gate Learn. El artículo traducido no puede ser copiado, distribuido o plagiado sin mencionar Gate.io.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?