اتخذت لجنة الأوراق المالية والبورصات الأمريكية قرارًا بحماية مصالحها، مما أدى إلى نمو حقل من الأعشاب الضارة بصورة غير منظمة.

شكّل الكساد الكبير عام 1929 نقطة الانطلاق لإقرار قانون الأوراق المالية لعام 1934 وتأسيس لجنة الأوراق المالية والبورصات الأمريكية (SEC). ما إذا كان ذلك يعد كارثة أو فرصة تاريخية يتوقف على منظورك—سواء رأيت العالم من زاوية التسريع أو من خلال الإيمان بتحقيق الحريات عبر التنظيم. ومع ذلك، لم تستطع الـSEC منذ ذلك الوقت إيقاف مسيرة الابتكار المالي أو الحيلولة دون وقوع الأزمات.

في عام 1998، انهارت شركة Long-Term Capital Management (LTCM) مع استراتيجياتها الكمية المرتكزة على الديون الروسية، وكادت أن تعيد سيناريو كارثة 1929. إلا أن ذلك لم يمنع تطبيق قواعد نظام التداول البديل (ATS) في 1999، والتي ساهمت في دمج مجالات الكم والتحوط والتحكيم مع تكنولوجيا المعلومات بشكل جذري.

وبعد الأزمة المالية في 2008، شدد المنظمون الرقابة على منصات التداول الخاصة (dark pools)، لكن ذلك لم يؤدِ إلى تراجعها. وبحلول عام 2025، ومع خروج غاري غينسلر من المشهد، شرعت الـSEC في توجيه أنظارها نحو المستقبل—معلنة عن عالم تصبح فيه كل العمليات على السلسلة (on-chain) ويصبح الامتثال متاحًا للجميع.

- • على السلسلة: إن جلب الأصول الواقعية (RWA) إلى البلوكشين ليس سوى البداية. مستقبلاً، ستجري عمليات التداول، توزيع الأصول وتوليد العوائد جميعها عبر السلاسل، ليصبح البلوكشين عنصرًا أساسيًا كالكمبيوترات في السابق.

- • الامتثال: تمهد عمليات الإيردروب، الستيكينغ، IXOs والمكافآت الطريق لتطبيق تشريعي فائق أمريكي الطابع، بحيث تصبح كل تفاصيل DeFi متوافقة مع القوانين وتعود مركزيتها إلى الولايات المتحدة.

الأزمة الوجودية للـSEC

شهد الكساد الكبير انطلاق الـSEC؛ قد يكون التشفير سبب نهايتها.

خريطة تحول سياسات الـSEC: مغادرة غينسلر —> فريق عمل الكريبتو —> مشروع الكريبتو

المؤشرات جلية: تحول السياسات التنظيمية للـSEC يمكن تقسيمه إلى مرحلتين—عزل غاري غينسلر في يناير، ثم الدفع بسياستها الجديدة للكريبتو بعد تولي الرئيس أتكينز المهمة في أبريل. كان تأسيس فريق عمل الكريبتو علامة فارقة، وبحلول نهاية يوليو، أعلن مشروع الكريبتو خضوع الهيئة الكامل للأصول الرقمية.

ولمعرفة أسباب إطلاق مشروع الكريبتو، يكفي رصد الزخم الكبير في تحركات الـSEC من أبريل إلى يوليو. خلال تلك الفترة، اتخذت الهيئة عدة قرارات: من ناحية، سعت لحل قضايا Ripple وKraken بأقل ضرر، ومن ناحية أخرى، شجعت التحركات القوية لـCoinbase وGrayscale الهيئة على تخفيف قبضتها التنظيمية.

وشكلت قضية Ripple نقطة تحول بالنسبة للـSEC، من نهج التنفيذ أولاً إلى التنظيم كخدمة. وأظهر استئناف إدراج Kraken أن الجهات التنظيمية الأمريكية باتت منفتحة بالكامل على الكريبتو، بينما شرعت Robinhood بقوة في تداول الأسهم المرمزة.

ويعد اعتماد ETF الفوري لعملتي BTC وETH من حيث عمليات الستيكينغ والاسترداد نقلة نوعية، أما بقية الرموز والصيغ المستحدثة فما زالت تخضع للتدقيق حالة بحالة. حتى صندوق ETF لمجموعة ترامب لا يزال ينتظر الموافقة.

إذا حاول أحد عرقلة طموحات أميركا في الكريبتو، فلن تتوانى الهيئة عن اتخاذ إجراءات حاسمة.

التعليق: التحول الجذري في نهج الـSEC لتنظيم الكريبتو (2025)

مصدر الصورة: @zuoyeweb3

لذلك، اعتمد ترامب استراتيجية مغايرة، ودعم لجنة تداول السلع الآجلة CFTC وساند تشريعات مثل قانون العبقرية. ومع توجه الـCFTC نحو توسيع نطاق عملها، وإقرار البيت الأبيض لتقرير الكريبتو الذي أقر منظومة DeFi بالكامل، تسارعت الإصلاحات التنظيمية.

وكانت لجنة الأوراق المالية قد أسندت بالفعل الرقابة على العملات المستقرة إلى الجهات المصرفية، فيما باتت سياسات الأصول الرقمية تؤول شيئًا فشيئًا لـCFTC. وأصبح التساؤل عن مستقبل الـSEC موضوعًا حقيقيًا وجادًا.

لم يُقر بعد قانون Clarity الذي طال انتظاره. وإذا لم تبادر الـSEC، فإنها تخاطر بأن تصبح على هامش الساحة التنظيمية، خاصة مع اتساع دور العملات المستقرة وتقاطعه مع جوهر قانون الأوراق المالية. لذا يتعين على الـSEC رسم نطاقها التنظيمي عبر إجراءات إدارية قبل أن يرسخ قانون Clarity الاختصاصات بشكل نهائي لضمان تثبيت حضورها.

مع هذا، تبقى صلاحيات الهيئة محدودة وفق الإطار القانوني الحالي. فعند النظر في الموافقة على صناديق ETF إضافية للستيكينغ (مثل SOL)، أو إطلاق صناديق ETF لرموز غير مصنفة تنظيميًا، أو ترخيص تداول الأسهم والأوراق المالية الرقمية، أو ترخيص شركات الحفظ الرقمية (DATCOs)، غالبًا ما اختارت الهيئة التأجيل والمماطلة في ملفات حيوية.

في 17 يوليو، انتشرت شائعات عن توجه لدمج الـSEC مع الـCFTC. وبعد أيام على إطلاق مشروع الكريبتو، بادرت CFTC بمبادرة خاصة بها تحت عنوان Crypto Sprint—وبصرف النظر عن التفاصيل، كانت الرسالة واضحة.

ومن المنتظر أن تتوحد الأطر التنظيمية بين الهيئتين مع صعود الكريبتو. وللحفاظ على فعاليتها، ينبغي على الـSEC أن تتبنى النظام الجديد وتترك إرثها التنظيمي التقليدي خلفها.

التحول الواقعي للأصول على السلسلة

أصبح التمويل اللامركزي DeFi متوافقًا مع التنظيمات، وانتهى زمن التحكيم الخارجي.

وكما أوضحنا، لم يقدم لا قانون Genius ولا قانون Clarity تنظيمًا مخصصًا للتمويل اللامركزي، إذ اقتصر الأول على العملات المستقرة وكان الثاني شاملاً للغاية. أما مشروع الكريبتو الصادر عن الهيئة، فيفرض الامتثال على التمويل اللامركزي عبر الأفراد والأصول والقواعد من منظور إداري.

للمزيد: بعد قانون Genius: ما مجالات التركيز الأمثل لقانون Clarity؟

لم تعد هناك حاجة للهجرة أو العمل من الخارج—المواهب عادت إلى الولايات المتحدة.

باختصار، كل ما كانت تباشره الكيانات أو المؤسسات الخارجية بات ممكنًا الآن محليًا.

وفي ما يخص العملات المستقرة، IXOs أو الأصول الرمزية كـالأسهم والسندات، قد تتوزع الصلاحيات التنظيمية، لكن مع وضوح التواصل، لن تبادر الهيئة لملاحقة القضايا بوصفها عروض أوراق مالية غير قانونية بشكل عشوائي.

وفوق ذلك، بغض النظر عن مآلات قضية مؤسس Tornado Cash، لا تعتزم الهيئة التدخل، بل ستركز على حماية المطورين وتعزيز مكانة الولايات المتحدة كوجهة أولى للمبتكرين، مع ضمان التنافسية العادلة.

لقد أصبحت قواعد التمويل اللامركزي واضحة—ورؤوس الأموال في طريق العودة إلى أمريكا.

ببساطة، لم تعد هناك حاجة لكيانات الأوفشور أو القلق من مستويات اللامركزية.

كل أنشطة التمويل اللامركزي—من إصدار الرموز والعمليات على السلسلة (الستيكينغ والإقراض والتداول والاستثمار) إلى توزيع المكافآت—باتت متوافقة مع التنظيمات. وأصبحت الحفظ الذاتي للأصول حرية أمريكية أصيلة مع مزيد من فرص صناديق ETF الستيكينغ.

باختصار: التحكيم الخارجي لم يعد ضروريًا—التطوير، الاستثمار والابتكار أصبحت ممكنة داخليًا لدعم الريادة الأمريكية في الكريبتو.

الأصول الواقعية (RWA) تخضع الآن لقواعد معلنة: الرموز على شبكات أمريكية.

وباختصار، التحول لأنظمة السلاسل هو العنوان الأبرز اليوم.

وباختلاف التمويل اللامركزي، فإن للأصول الواقعية أطرًا تنظيمية أكثر تحديدًا—تفرّق صراحة بين الأسهم والسندات والحقوق والأصول الفعلية. والآن اتسعت فرصة تشفير الأسهم والأسواق الخاصة (قبل الطرح العام) بشكل ملفت.

هذا التحول أعمق من الانتقال نحو الرقمنة بحد ذاته. فعبر الانتقال من المستندات الورقية إلى التداول الإلكتروني والآن إلى الأصول الرقمية بالكامل، سنشهد ترميز جميع الأصول الممكن تحويلها مالياً ما يقلص التفاوت المعلوماتي بين أطراف السوق—رغم أن ذلك سيستغرق سنوات عديدة.

وفي النهاية سيغدو التمويل اللامركزي نموذجًا ماليًا جديدًا بالكامل لا مجرد مكمل للقطاع التقليدي. وسيصبح إيثريوم (ETH) هو العمود الفقري للهيمنة المالية الأمريكية.

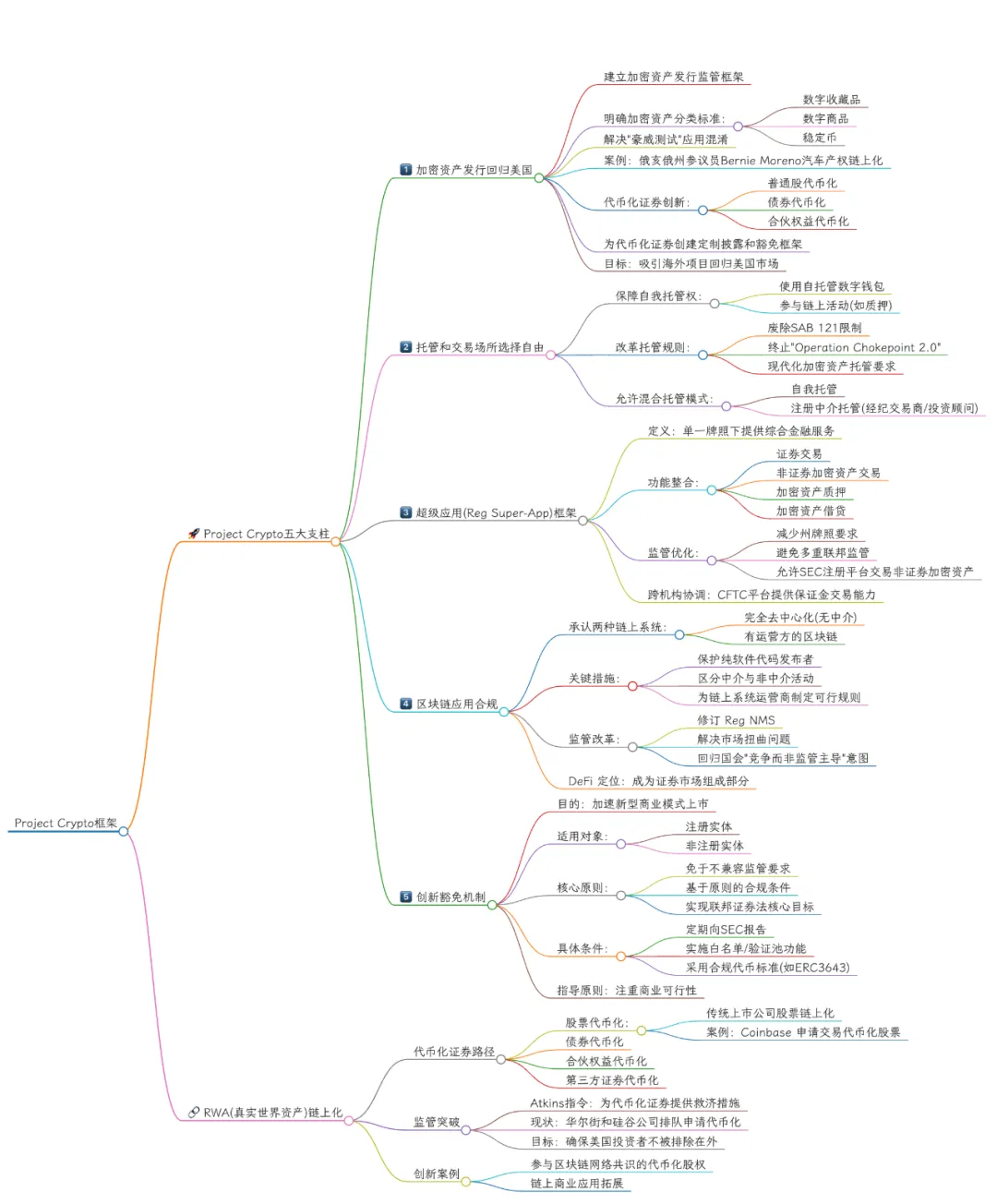

التعليق: الإطار التنظيمي لمشروع الكريبتو لدى الـSEC

مصدر الصورة: @zuoyeweb3

استلهم عنوان هذا القسم من شعار مشروع Rialo لمختبرات Subzero Labs لأصول RWA الطبقة الأولى. اليوم، لم تعد الأصول الواقعية مرمزة بصورة افتراضية أو اصطناعية—بل يمكن ترميز أي أصل بشكل مباشر على السلسلة. فمثلاً، احتفظت Figma المُدرجة حديثًا بخيار إصدار أسهم رقمية مرمزة.

السهم يعني حقوق ملكية مرمزة؛ والأصل يعني أصلًا رقميًا مرمزًا.

الخاتمة

هل يشكل هذا محركًا للفقاعات المالية أو الطريق الحتمي لابتكار الأصول؟

ابتداءً من اليوم، يجوز اعتبار مشروع الكريبتو هو "لحظة قانون الأوراق المالية" بالنسبة للتمويل اللامركزي. ويبقى تطبيقه الفعلي عبر الجهات الرسمية ومدى تبنيه من قبل إدارة ترامب أو الكونغرس أمرًا خاضعًا للمتابعة.

ومع تقارب أسواق الأصول الرقمية، يُنتظر أن يحدث إدماج بين CFTC وSEC.

إخلاء مسؤولية:

- هذه المقالة أعيد نشرها من [Zuoye Crooked Tree]، وتعود حقوق النشر لـ [Zuoye Crooked Tree]. إذا كان لديك أي اعتراض على النشر، يرجى التواصل مع فريق Gate Learn للاستجابة وفق الإجراءات النظامية.

- تنويه: الآراء المعبر عنها في هذه المقالة تعبر فقط عن وجهة نظر الكاتب ولا تشكل نصيحة استثمارية بأي وجه.

- تمت ترجمة نسخ أخرى من هذه المقالة إلى لغات متعددة بواسطة فريق Gate Learn. يحظر تمامًا إعادة توزيع أو نسخ الترجمة دون ذكر Gate بشكل واضح وصريح.

مشاركة

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو يونيسواب؟

الضجة الأخيرة حول العديد من روبوتات " Crypto ": اتجاه عابر أم حدود استثمارية جديدة؟